目次

なぜ仮想通貨は富裕層から広がるのか。富裕層が重視する3つの視点

結論

仮想通貨は「一般投資家向け」よりも先に、富裕層向けサービスから広がる傾向があります。

これは価格の話ではなく、リスク管理・制度対応・サービス設計の観点から、富裕層向けの方が導入しやすい構造があるためです。

この流れは結果として、一般投資家層への普及にもつながっていきます。

こうした環境変化を踏まえると、個人投資家にとって重要なのは「どの取引所を使うか」という視点です。

国内取引所の特徴を比較したい方はこちらから確認できます。

3つの重要ポイント

-

仮想通貨は富裕層向けの方が制度・リスク面で導入しやすい

-

プライベートバンキングは新資産の「実験場」になりやすい

-

富裕層の採用が、一般層への普及の起点になりやすい

なぜ富裕層向けから始まるのか?

仮想通貨の普及は「個人投資家が先」という単純な構図ではありません。

多くの場合、富裕層 → 一般層という順序で進みます。

リスク許容度と資産構成の違い

富裕層は、株式・債券・不動産など複数の資産クラスをすでに保有しています。

そのため仮想通貨を『資産全体のごく一部』『分散投資の一要素』として位置づけやすく、価格変動の影響を限定できる立場にあります。

この点が、導入のしやすさにつながります。

プライベートバンキングが「実験場」になる理由

限定提供と個別対応が可能

プライベートバンキングでは、不特定多数向けの商品ではなく、下記を前提としたサービス設計が可能です。

-

限定された顧客

-

個別のリスク説明

-

高度な管理体制

そのため、仮想通貨のような新しい資産クラスも、段階的に導入しやすい環境があります。

規制対応・説明責任を果たしやすい

仮想通貨はリスク説明や規制対応が重要ですが、富裕層向けサービスでは『書面による説明』『個別面談』『継続的なフォロー』が前提となるため、金融機関側の説明責任を果たしやすいという特徴があります。

富裕層が仮想通貨を見る3つの視点

富裕層は、仮想通貨を「短期の値動き」だけで判断していません。主に次の3つの視点で整理しています。

視点① ポートフォリオ全体での位置づけ

富裕層にとって仮想通貨は、「これ一本で儲ける対象」ではなく、資産全体の中の一部としてどう機能するかが重要です。

『株式・債券と異なる値動き』『地政学リスクや通貨リスクとの関係』といった観点から、分散効果があるかどうかを重視します。

視点② 中長期の制度・金融インフラの動き

富裕層は、短期価格よりも『規制がどの方向に進むのか』『金融機関がどこまで関与するのか』『インフラとして定着する余地があるか』といった制度・構造の変化を重視します。

銀行や証券会社が扱い始めるかどうかは、その判断材料の一つです。

視点③ 流動性と出口戦略

富裕層は「買う」だけでなく、将来どう売れるか(出口)も同時に考えます。

『流動性は十分か』『法定通貨への換金経路は明確か』『規制変更時に対応できるか』といった点を確認し、管理・換金のしやすさを重視します。

富裕層向けで終わらない理由

インフラとノウハウが蓄積される

富裕層向けに仮想通貨を扱う過程で、金融機関には、下記のようなノウハウが蓄積されます。

-

管理・保管方法

-

リスク管理

-

コンプライアンス対応

この基盤が整うことで、より広い層向けサービスへ展開しやすくなるのが一般的な流れです。

過去の金融商品と同じ道筋

外貨建て資産やオルタナティブ投資なども、富裕層向け → 一般化という順序をたどってきました。

仮想通貨も同様の道を進む可能性があります。

日本への示唆

日本でも、制度や規制の関係から、まずは下記のような形で段階的に広がる可能性があります。

-

富裕層向けの限定的な導入

-

証券会社・信託・子会社スキーム

-

暗号資産交換業者との連携

現行制度では、銀行本体が顧客向けに暗号資産取引を直接提供する形は慎重に扱われています。

一方で、銀行グループの子会社などを通じた提供を認める方向での見直しが検討されていると報じられており、中長期的には提供形態の幅が広がる可能性があります。

この動きは、最終的に一般投資家にとっての安全性・透明性の向上にもつながると考えられます。

このように日本では制度や規制の関係から、暗号資産の取り扱いは段階的に広がっていく形が想定されています。

そのため、一般投資家にとっては「どこで取引するか」「どのサービスを使うか」が、これまで以上に重要になります。

特に、金融庁の登録を受けた国内取引所を利用することで、セキュリティや情報開示、資産管理の面で安心して取引しやすくなります。

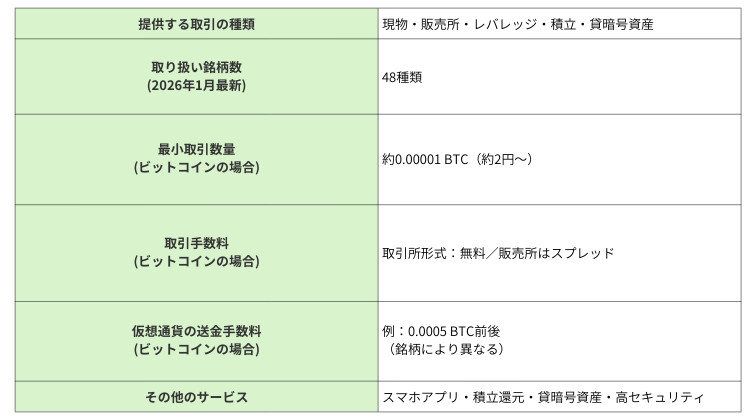

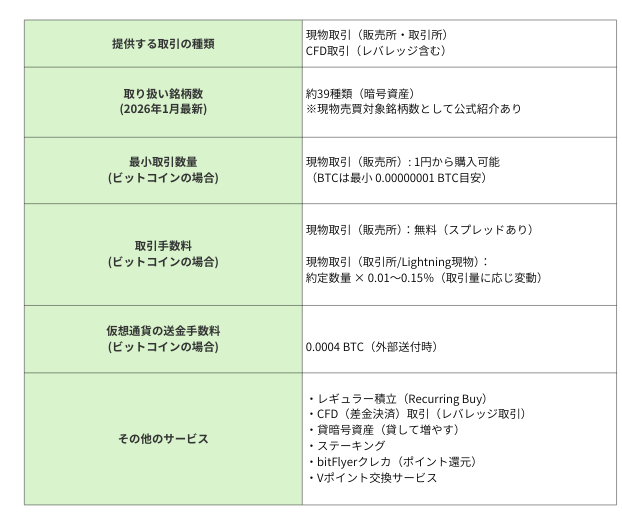

国内で選ばれている仮想通貨取引所(タイプ別)

▶ 少額から試したい仮想通貨が初めての方

▶ 手数料を抑えたい人

- SBI VCトレード:入出金・送金手数料が原則無料

▶ アルトコインを幅広く触りたい人

【詳細比較】国内主要仮想通貨取引所6社

BitTrade(ビットトレード)

国内最多クラスの取扱銘柄数|少額取引に強み

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

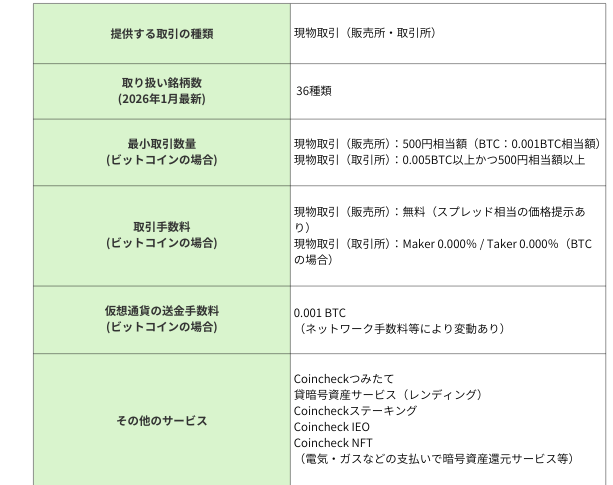

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

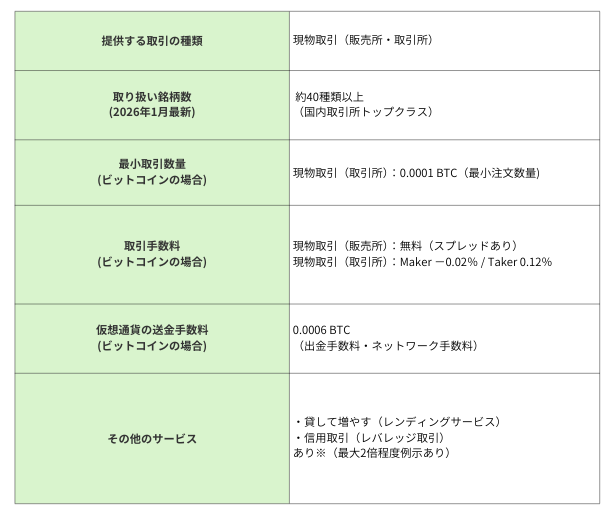

bitbank(ビットバンク)

アルトコイン取引に強い本格派

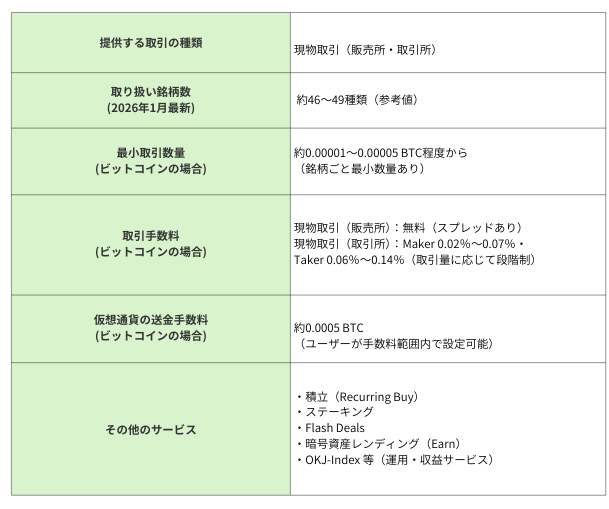

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

6社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

よくある質問(Q&A)

Q1. 富裕層向けから始まると、一般投資家は不利になりますか?

必ずしも不利になるわけではありません。

富裕層向けで検証が進むことで、一般向けサービスの環境が整うケースが多いです。

Q2. なぜ最初から一般向けに広げないのですか?

リスク説明や規制対応の難易度が高いためです。

限定的な顧客層から始めた方が、金融機関にとって管理しやすいという事情があります。

Q3. 仮想通貨は安全な資産になったということですか?

安全になったと断定することはできません。

ただし、金融機関が扱えるレベルまで制度や管理体制が整いつつある、という見方はできます。

まとめ

仮想通貨が富裕層向けから広がるのは、特別扱いだからではなく、制度・リスク・サービス設計の面で合理的だからです。

富裕層が重視する「分散・制度・出口」という視点は、仮想通貨が金融システムの中でどう位置づけられていくかを理解する上で重要です。

この構造を理解しておくことは、短期的な価格変動に振り回されず、仮想通貨を冷静に捉えるためにも有効です。

仮想通貨の普及を構造的に捉える視点として、押さえておく価値があるでしょう。

※本記事は一般的な市場構造の整理を目的としたものであり、特定の投資行動を推奨するものではありません。

出典

-

Reuters(大手金融機関・富裕層向け暗号資産サービスに関する報道)

https://www.reuters.com/ -

UBS Group AG 公式資料(ウェルスマネジメント/デジタル資産関連)

https://www.ubs.com/ -

McKinsey & Company「Global Wealth Report」(富裕層の資産配分・分散投資)

https://www.mckinsey.com/ -

金融庁(暗号資産に関する制度・有識者会議資料)

https://www.fsa.go.jp/