仮想通貨はこれまで「投資するもの」でしたが、今回の提携によって"日常的に使うもの"へと変わる可能性が出てきました。

2026年4月20日、国内暗号資産取引アプリのダウンロード数No.1のコインチェックと、約3,300万人の顧客基盤を持つクレディセゾンが業務提携契約を締結したと発表しました。

「クレジットカードと仮想通貨ってどうつながるの?」「実際に何が便利になるの?」—こうした疑問を感じている方も多いはずです。

一方で、仕組みを理解せずに使うと、手数料やリスクを見落とす可能性がある点にも注意が必要です。

この記事では以下を分かりやすく解説します。

- 今回の提携で何が変わるのか

- ユーザーにとってのメリット・リスク

- 今後の仮想通貨の使い方と投資判断の考え方

一言コメント

正直、この動きは"かなり大きな流れの始まり"だと感じます。仮想通貨がクレジットカードの日常利用と結びつく時代が、少しずつ近づいています。

目次

コインチェックとクレディセゾンの提携とは何か

2026年4月20日、コインチェック株式会社とクレディセゾン株式会社は、暗号資産領域における業務提携契約の締結を発表しました。

コインチェックは国内の暗号資産取引アプリでアクティブユーザー数・ダウンロード数ともに国内No.1(アプリ累計ダウンロード数825万、2026年3月末時点)。

クレディセゾンは「セゾンカード」を展開し、連結約3,300万人の顧客基盤を持つ国内大手クレジットカード会社です。

両社は今回の提携により、以下の4つの領域で協業を検討・推進する方針を示しています。

- ポイントプログラム・ロイヤリティプログラムの連携:セゾンポイントと仮想通貨の相互利用など

- 決済サービスと暗号資産サービスの融合・新規開発:クレカ決済と仮想通貨の日常的な接続

- 顧客基盤を活用したマーケティング協業:3,300万人のセゾン会員への暗号資産サービス訴求

- 暗号資産・ブロックチェーン技術を活用した新事業モデルの構築:長期的な新規サービス共同開発

現時点では具体的なサービス内容は未発表であり、「検討・想定領域」としての発表です。

ただし、国内最大規模のクレカ会社と仮想通貨取引所が正式に手を組んだことは、業界の構造変化を示す動きとして注目されています。

クレカ×仮想通貨はどう連携するのか

クレジットカードと仮想通貨を結びつけることで、入金・購入・決済のハードルが下がる可能性があります。

現在の仮想通貨取引では、銀行振込でコインチェックに入金し、そこでビットコイン等を購入するのが一般的な流れです。

この「銀行口座→取引所入金」というステップが初心者には分かりにくく、普及の壁のひとつになっていました。

今回の提携が実現すれば、セゾンカードから直接コインチェックへの入金・購入が簡略化されるほか、セゾンポイントを仮想通貨に交換したり、仮想通貨で日常決済したりといった機能が生まれる可能性があります。

ここで押さえておきたい用語を整理します。

- フィンテック(FinTech):金融(Finance)とテクノロジー(Technology)を組み合わせた造語。クレカ決済、スマホ決済、仮想通貨などが代表例

- ロイヤリティプログラム:ポイントやマイルなど、利用者の継続利用を促す会員向け特典の仕組み

なぜ今話題なのか

大手クレジットカード会社の参入が、仮想通貨の信頼性と普及に向けた転換点になり得るためです。

国内の暗号資産口座数は2026年2月時点で約1,403万口座にとどまっています。

一方、クレジットカードの発行枚数は3億2,057万枚(2025年3月末時点)で、20歳以上の国民1人あたり3.1枚を保有しています。

この圧倒的な「接触面の差」が、仮想通貨の普及を阻む大きな要因のひとつでした。

クレディセゾンのような大手クレカ会社が正式に暗号資産領域に参入することで、「仮想通貨=一部の人がやる投資」という認識が変わるきっかけになる可能性があります。

セゾンカード会員3,300万人への接点が生まれれば、これまで仮想通貨に縁がなかった層への普及が一気に加速する可能性があります。

ユーザーにとって何が変わるのか(メリット)

仮想通貨がより"使いやすく・身近な存在"になる可能性があります。特に初心者にとってのハードル低下が大きなポイントです。

- 入金・購入の手間が減る可能性:銀行振込不要でクレカから直接仮想通貨を購入できる仕組みが生まれれば、参入障壁が大きく下がる

- ポイント連携の拡張性:セゾンポイントと仮想通貨の交換や、仮想通貨購入でポイントが貯まる仕組みが実現すれば、普段のカード利用から自然に仮想通貨に触れられるようになる

- 日常決済への発展:将来的に仮想通貨での決済やキャッシュバックが実現すれば、「保有するだけ」から「使うもの」へと仮想通貨の位置づけが変わる

ただし現時点はあくまで「検討領域」の発表段階です。

実際のサービス内容や開始時期は未定であり、過度な期待は禁物です。

注意すべきリスク

利便性が上がる一方で、使いすぎや価格変動リスクには注意が必要です。

「便利=安全」ではありません。

- クレカ利用による支出増加リスク:クレカから手軽に仮想通貨を購入できるようになると、衝動的な購入や借金での投資につながりやすくなる。クレカ払いの仮想通貨購入は「借金で投資する」構造になる点に注意が必要

- 仮想通貨の価格変動リスク:仮想通貨は短期間で大幅に価格が変動する。クレカで購入した時点と決済時点で価格が変われば損失が生じる可能性がある

- 手数料の不透明さ:クレカ経由での仮想通貨購入には、通常の銀行入金よりも高い手数料がかかる場合がある。サービス内容が正式発表されたら手数料体系を必ず確認すること

- 現時点では具体的サービス未確定:今回の発表は提携締結のみで、実際のサービス詳細は未発表。期待先行で動くのは危険

日本の課題—なぜ普及が遅れていたのか

規制の厳しさと接点不足が、普及スピードに影響しています。

日本の仮想通貨市場は、金融庁による登録制や厳格なセキュリティ要件など、利用者保護の観点から世界でも高い水準の規制が課されています。

これは安全性という観点では重要ですが、一方で新サービスの立ち上げに時間がかかる要因にもなっています。

また「仮想通貨を始めるには専用アプリをダウンロードして口座開設して……」という入口の複雑さも、普及の壁でした。

今回の提携は、セゾンカードという既存の日常接点から仮想通貨への導線を作ることで、この「入口問題」を解消する可能性を持っています。

今から始めるべきか

今後の普及を考えると、"環境を整えておくこと"が重要です。

ただしいきなり大きく投資する必要はありません。

この提携で大切なのは、「クレカと仮想通貨がつながる時代に備えて、仕組みを理解しておくこと」です。

具体的には以下の順序が現実的です。

- まず口座開設・少額体験:実際に国内取引所で少額から仮想通貨に触れ、価格変動や購入の仕組みを体験で覚える

- 仕組みを理解することを優先する:「便利そうだから」でクレカと連携する前に、手数料・リスク・損失許容範囲を自分なりに整理しておく

- 正式サービス発表後に改めて判断する:今回はまだ提携締結の段階。実際のサービス内容・手数料が分かってから具体的な利用を検討する

「持っているかどうか」「使い方を知っているかどうか」で差が出るフェーズに入りつつあります。

まずは環境を整えることが最初の一歩です。

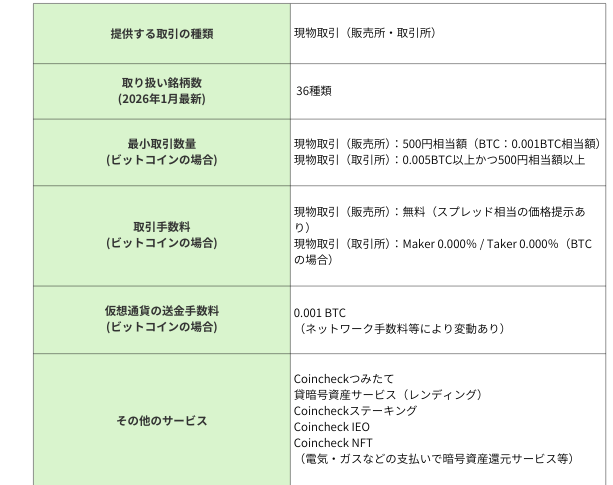

まずはコインチェックで始めるのがおすすめ

初心者でも使いやすく、今回の提携でも中心となるのがコインチェックです。

- アプリDL数No.1で初心者でも迷わない

- 少額から仮想通貨を購入できる

- 今後のクレカ連携にも最も関係が深い取引所

よくある質問

仮想通貨をクレカで買うのは安全ですか?

仕組み自体は違法ではありませんが、クレカで仮想通貨を買うことは実質「借金で投資する」構造になる点に注意が必要です。

価格が下落してもクレカの支払いは発生し、手数料も銀行入金より高い場合があります。利便性が上がっても、リスク管理は自己責任である点は変わりません。

日本でもすぐに使えるようになりますか?

今回の発表はあくまで「業務提携の締結」であり、具体的なサービスの内容・開始時期は未発表です。

「ポイント連携」「決済融合」などは検討領域として示されていますが、正式なサービス開始時期は現時点では分かりません。今後の公式発表を待つ必要があります。

初心者でも今から始めるべきですか?

「少額から試して仕組みを理解する」ことが最初のステップとしておすすめです。

国内の金融庁登録取引所で口座を開設し、少額でビットコインを購入してみることで価格変動の感覚やリスクを体感できます。クレカとの連携サービスが始まってから動くのではなく、基本を理解した状態で備えておくことが重要です。

まとめ

仮想通貨は「投資」から「決済・日常利用」へと進化しつつあります。

今回のコインチェックとクレディセゾンの提携は、その流れを加速させる可能性のある動きです。

国内クレジットカードの圧倒的な普及率(発行枚数3億2,057万枚)と、まだ伸びしろが大きい仮想通貨口座数(1,403万口座)を結びつけることが今回の提携の本質です。

「仮想通貨に興味はあるけど難しそう」という層への接点が生まれれば、市場の裾野は大きく広がります。

ただし現時点はまだ提携締結の発表段階で、具体的なサービスは未確定です。

期待先行で動くのではなく、「仕組みを理解しておく」「環境を整えておく」ことが今できる最善の準備です。