「分離課税が始まったら、今まで損した分も取り戻せるの?」「2025年以前の利益にも20%が適用される?」

仮想通貨の税制改正をめぐって、こんな疑問を持っている方も多いのではないでしょうか。

- 「過去の損失をこれから繰り越せるようになる?」

- 「2025年に稼いだ分も20%で申告できる?」

- 「国会議員は何と言っている?」

結論を先にお伝えします。

分離課税は「過去分には遡及適用されません」。

2025年以前の利益・損失は、これまで通り現行の総合課税ルールで申告する必要があります。

ただし、この問題は単純ではありません。国会議員・政府当局者の発言、税制改正大綱の内容、金融商品取引法改正のスケジュールを正確に理解することで、今後の投資判断に役立てることができます。

この記事では以下を分かりやすく解説します。

- 仮想通貨の分離課税とは何か(現行制度との違い)

- なぜ過去分には適用されないのか

- 国会議員・片山金融相らの見解

- いつから・何が対象になるのか

- 「2027年・2028年問題」の意味と投資家への影響

- 今から何をすべきか

一言コメント

税制改正は「まだ確定していない」部分が多く残っています。ただ「方向性は決まった」という段階であることを理解した上で、今できる準備を始めることが重要です。

まずは仮想通貨を安心して取引できる環境を整えておくことが、将来の機会への備えになります。

目次

現行制度と分離課税の違い

現行制度では、仮想通貨の利益は「雑所得」として最大55%の税率がかかります。

まず現行制度を整理します。

現在の日本では、仮想通貨(暗号資産)を売却・交換・使用した際の利益は「雑所得」として分類されます。雑所得は給与所得などと合算される「総合課税」の対象であり、累進税率(所得が増えるほど税率が上がる)が適用されます。

- 最高税率:所得税45%+住民税10%=実質最大55%

- 損失の繰越控除:現行制度では不可

- 他の所得との損益通算:給与所得・事業所得とはできない(同じ雑所得同士のみ可)

これに対し、導入が検討されている「申告分離課税」では以下のように変わります。

- 税率:一律20.315%(所得税15%+住民税5%+復興特別所得税0.315%)

- 損失の繰越控除:3年間の繰越控除が導入される見通し

- 確定申告の簡素化:将来的に株式のような「特定口座」方式も検討されている

株式や投資信託と同じ20%台の税率になることで、仮想通貨投資の税負担が大幅に軽減されます。

なぜ「過去分には適用されない」のか

税法の大原則として、新しい税制は「施行後の取引」にのみ適用されます。

仮想通貨の分離課税に限らず、税制改正全般に共通する法律上の大原則として「遡及適用は行わない」というルールがあります。

これは「法的安定性の原則」と呼ばれるものです。事後的に税率や申告方法が変更された場合、過去に行った行為に新ルールを適用することは、納税者の予測可能性を損ない、法律上の公正性を欠くとされています。

今回の税制改正大綱においても、適用開始時期について「金融商品取引法の改正法の施行の日の属する年の翌年の1月1日(以下『適用開始日』という。)

以後に行う特定暗号資産の譲渡等について適用する」と明記されています。

つまり、施行後に行われた取引から分離課税が適用されるということです。

現実的なスケジュールで整理すると、以下のようになります。

- 2025年以前の取引利益・損失:現行の総合課税で申告。分離課税は適用されない

- 2026年の取引:現時点では引き続き総合課税の見通し

- 早ければ2027年または2028年1月以降の取引:分離課税が適用される可能性(※金商法改正のスケジュール次第で変わりうる)

過去の損失についても同様です。

2024年や2025年に出た損失を、分離課税施行後の利益と繰越通算することは、現時点では制度設計上想定されていません。

「繰越控除3年間」の起算点は、新制度の施行後に発生した損失から始まります。

国会議員・政府当局者の見解から今後を読み解く

片山さつき財務大臣が「2028年施行見込み」を明言。方向性は固まっています。

この問題に関する政治家・政府当局者の主な発言を整理します。

片山さつき 財務大臣(第1次・第2次高市内閣・財務大臣兼内閣府特命担当大臣(金融))

2026年1月、CoinPost編集部のインタビューに対し、片山大臣は暗号資産20%分離課税の2028年1月施行見込みを明言しました。

「本当に今、ちょうど時代が動いてきているタイミング」とも語り、日本の暗号資産・Web3産業が転換期を迎えているという認識を示しています。

また2026年2月のDigital Space Conference 2026でも、「仮想通貨の制度法令改正案、20%の分離課税の導入(最高55%の雑所得課税からの変更)等の方針について基調報告」したとXで発信しており、政府として方針を積極的に発信している姿勢が見て取れます。

金融庁の方針

金融庁は2026年度税制改正要望として「暗号資産取引に係る必要な法整備と併せて、分離課税の導入を含めた暗号資産取引等に係る課税の見直しを行うこと」を明記しています。

また大綱の説明資料では「現物の売買(特定暗号資産の譲渡等)は申告分離課税の対象」「特定暗号資産を原資産とするデリバティブも分離課税の対象(ただし現物取引との損益通算は不可)」という形の区分が示されており、詳細な制度設計が進んでいます。

業界団体の提言

日本ブロックチェーン協会(JBA)・日本暗号資産取引業協会(JVCEA)などの業界団体は、政府への要望書を通じて以下を求めています。

- 個人の仮想通貨取引利益に対する課税を一律20%の申告分離課税に変更すること

- 損失を出した年の翌年以降3年間、損失を繰り越して控除できるようにすること

- DeFi・NFT分野での競争力向上のための措置

政府・議員・業界団体の方向性は一致しており、制度設計が前進していることは確かです。

ただし現時点では法律として確定しているわけではなく、今後の国会審議次第で内容が変わる可能性は残っています。

「2027年・2028年問題」の意味と投資家への影響

分離課税の施行時期は金融商品取引法改正との連動で決まります。

専門家の間でも2027年説・2028年説が分かれています。

なぜ施行時期に幅があるのか、その背景を整理します。

今回の税制改正大綱では、分離課税の前提条件として「投資家保護を図るための制度整備」が求められています。

具体的には、仮想通貨を現在の資金決済法から金融商品取引法(金商法)の規制下に移行させることが必要です。

スケジュールのおおまかな流れは以下の通りです。

- 2026年通常国会:金融商品取引法の改正案が提出・審議される予定

- 2026年中(または2027年):改正金商法の成立・施行。取引所等の体制整備

- 2027年または2028年1月(見通し):分離課税の施行。金商法の施行タイミングによって決まる

大綱の規定は「金融商品取引法の改正法の施行の日の属する年の翌年の1月1日以後」です。

たとえば金商法改正が2026年中に成立・施行されれば「翌年=2027年1月から」、2027年中の施行なら「翌年=2028年1月から」となります。

片山財務大臣は2026年1月時点で「2028年1月施行見込み」と明言していますが、複数の税理士・専門メディアは「2027年説も有力」と指摘しており、現時点で断言できる状況ではありません。

なお、過去のFX(外国為替証拠金取引)の事例を見ると、一般に普及してから税制が整備されるまでに10年以上かかっています。

仮想通貨が広く認知され始めた2017年を起点とすれば、2027〜2028年という時期はこのパターンとも合致します。

投資家への具体的な影響を整理すると、以下の通りです。

- 施行後に売却した分は20%で済む可能性がある:今から保有を続ければ、新税制下で売却できる可能性がある。ただし後述の「対象銘柄限定」の条件に注意が必要

- 施行前の利益は現行税制で申告が必要:保有したまま売らなければ課税は発生しない(含み益は非課税)

- 施行後の損失から繰越控除が使える:過去の損失は対象外だが、新制度開始後に発生した損失は翌年以降3年間繰り越せる

- 対象は「特定暗号資産」に限定される(重要):大綱では「暗号資産取引業を行う者(国内登録取引所等)に対する譲渡」が対象とされており、全銘柄・全取引が対象になるわけではない。分離課税の対象外となった銘柄については引き続き総合課税(最大55%)が継続する可能性がある。DeFiや個人間取引・海外取引所のみ取り扱い銘柄の扱いは今後の政令等で決まる

仮想通貨投資家が注目すべきポイント

税制改正の「方向性」は確認できた。あとは「制度の確定」と「準備」です。

今回の税制改正議論を仮想通貨投資家の視点で整理すると、以下の点が重要です。

- 過去の損失を「取り戻す」方法は今のところない:遡及適用は行われないため、過去の損失が繰越控除に使える制度は現時点では存在しない。今後の制度設計の中で例外的な経過措置が設けられる可能性はゼロではないが、現段階では期待できない

- 「含み益を新税制施行後まで持ち越す」戦略が有効な場合がある:すでに大きな含み益がある保有者にとって、新税制施行後に売却することで税負担が大幅に軽減される可能性がある。ただし価格変動リスクと、保有銘柄が「特定暗号資産」に該当するかどうかの確認が必要

- 2026年の取引は現行ルールで申告が必要:今年に発生する利益は従来通り総合課税での申告が必要。「もうすぐ20%になるから」という判断で申告を軽視することは避けるべき

- 金商法改正の国会審議を注視する:分離課税実現の前提条件である金商法改正の審議状況が、施行時期を直接左右する最重要ファクター。法案の成立・修正・遅延によって2027年・2028年・それ以降のシナリオが変わりうる

- 保有銘柄が「特定暗号資産」に該当するか確認する:すべての銘柄が分離課税の対象になるわけではない。国内登録取引所での取引が基本的な要件であり、詳細は政令等の整備を待つ必要がある

「過去の損失が使えない」というのは確かに残念なニュースです。

しかし見方を変えれば、2027年または2028年以降は日本の仮想通貨投資環境が株式・投信と並ぶ水準に整備されるという意味で、中長期の投資家にとっては歴史的な転換点です。

今から国内取引所で少額投資を始め、制度の変化とともに戦略を見直していくことが、現時点でできる最善の行動です。

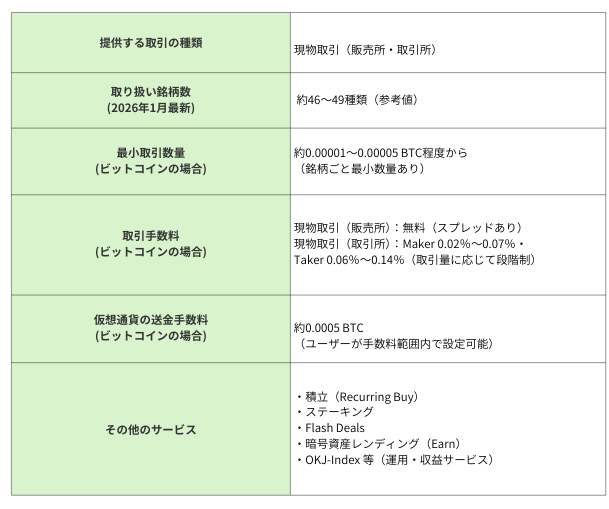

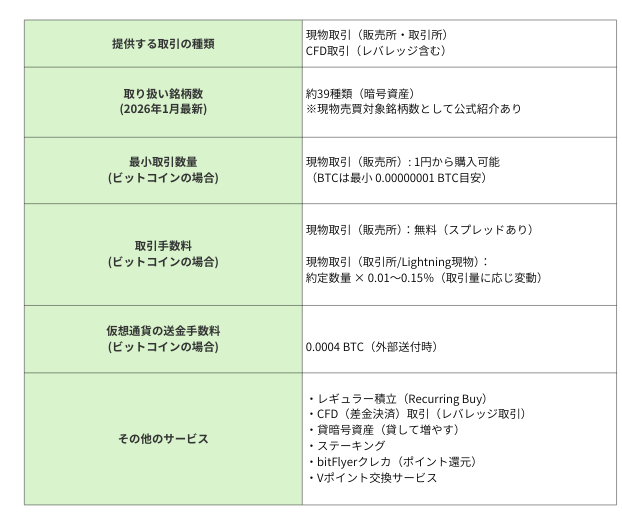

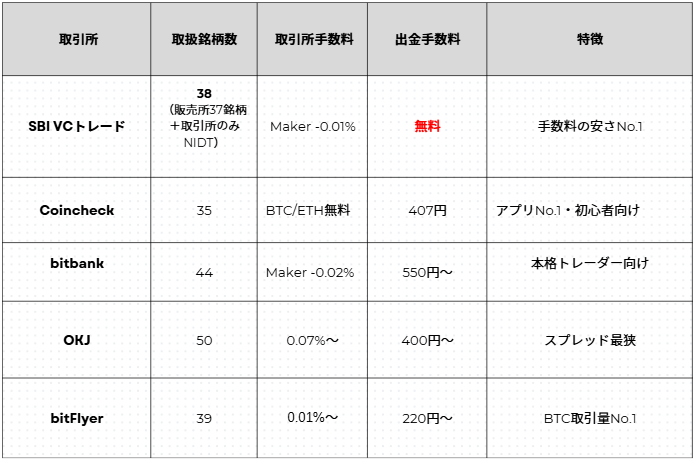

国内で選ばれている仮想通貨取引所(タイプ別)

仮想通貨をこれから始める方は、まず国内取引所で基本を押さえるのがおすすめです。

▶ 少額から試したい・仮想通貨が初めての方

- bitFlyer:1円から取引・積立が可能

▶ 手数料を抑えたい人

- SBI VCトレード:入出金・送金手数料が原則無料。ETHステーキングサービスにも対応

▶ アルトコインを幅広く触りたい人

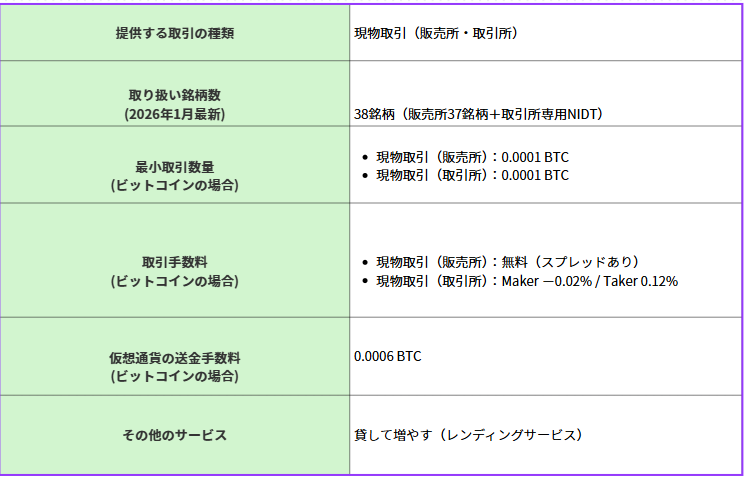

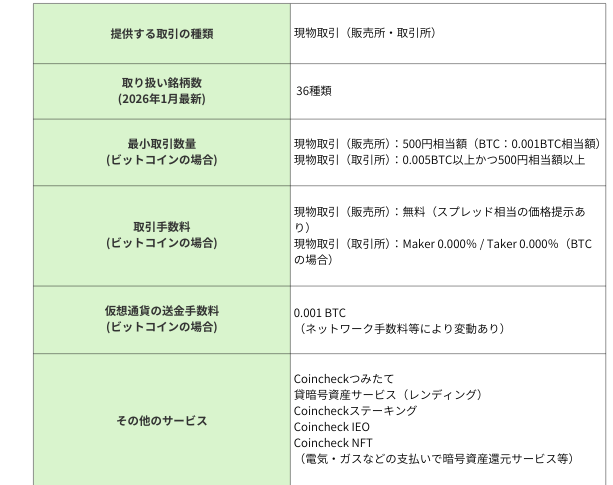

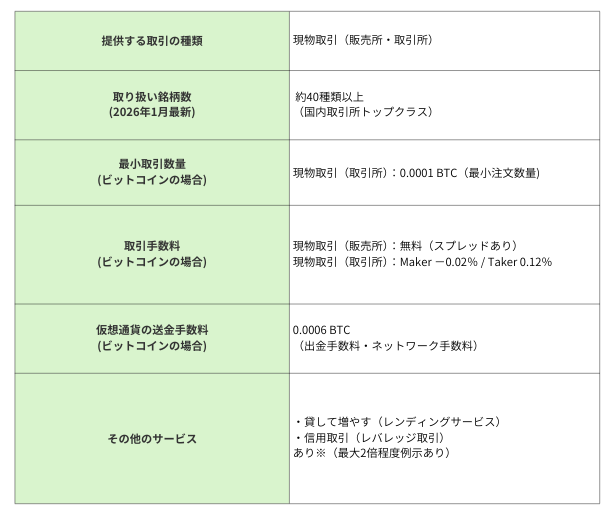

【詳細比較】国内主要仮想通貨取引所5社

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

bitbank(ビットバンク)

アルトコイン取引に強い本格派

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

5社比較まとめ表

あなたに最適な取引所は?

30秒診断あなたにぴったりの取引所を見つける

よくある質問

2025年以前の仮想通貨利益にも分離課税20%が適用されますか?

適用されません。

税制改正大綱には「金融商品取引法の改正法の施行の日の属する年の翌年の1月1日以後に行う特定暗号資産の譲渡等について適用する」と明記されており、早ければ2027年または2028年1月からとなる見通しです。

2025年以前の利益は現行の総合課税(最大55%)で申告する必要があります。

過去の損失を新制度で繰り越すことはできますか?

現時点では制度上想定されていません。

3年間の損失繰越控除は新税制施行後に発生した損失が起算点となります。

過去の損失を新制度に引き継ぐための経過措置が設けられる可能性はゼロではありませんが、現段階では期待できません。

分離課税はいつから始まりますか?

片山さつき財務大臣が「2028年1月施行見込み」を明言していますが、複数の専門家は「2027年説も有力」と指摘しており、現時点で確定していません。

金融商品取引法の改正が前提条件となっており、2026年通常国会での法案成立後の翌年から適用される見通しです。

法改正の進捗によって施行時期が変わる可能性があります。

分離課税の対象になる仮想通貨はすべての銘柄ですか?

対象は「特定暗号資産」に限定され、すべての銘柄が対象になるわけではありません。

大綱では「暗号資産取引業を行う者(国内登録取引所等)に対する譲渡」が分離課税の対象とされています。分離課税の対象とならなかった銘柄については、引き続き総合課税(最大55%)が継続する可能性があります。

DeFiや個人間取引・海外取引所のみ取り扱いの銘柄が含まれるかは、今後の政令等で詳細が決まります。

まとめ

仮想通貨の分離課税は「過去分には遡及適用されない」というのが現時点の答えです。

ただし、この問題の本質は「過去分が対象かどうか」だけではありません。2027年または2028年以降、日本の仮想通貨税制が株式・投信と並ぶ水準に整備されるという構造変化が起きることが、より重要な文脈です。

今回の記事の要点を整理します。

- 過去分への遡及適用はない:2025年以前の利益・損失は現行の総合課税ルールで申告が必要。分離課税は施行後の取引から適用される

- 片山財務大臣が「2028年施行見込み」を明言:政府・金融庁・業界団体の方向性は一致しているが、専門家の間では2027年説も有力。金商法改正の審議状況が最重要ファクター

- 前提条件は金商法改正:2026年通常国会での金融商品取引法改正の成立・施行が、分離課税実現の必要条件

- 対象は「特定暗号資産」に限定:国内登録取引所での取引が基本的な要件。すべての銘柄・すべての取引が自動的に20%になるわけではないため、保有銘柄の確認が重要

- 新制度施行後の損失から繰越控除が使える:新制度開始後に発生した損失は翌年以降3年間繰り越せる見通し

税金に関する詳細は個人の状況によって異なりますので、不明な点は税理士などの専門家にご相談ください。また税制は変更される場合があります。最新情報は国税庁・金融庁等の公式サイトをご確認ください。

仮想通貨を始めるなら国内取引所からスタートするのがおすすめです。まずは比較・診断から、自分に合った取引所を見つけてみてください。

出典・参考

※本記事は情報提供を目的としており、税務・投資助言を構成するものではありません。個人の状況によって税務上の取扱いは異なります。詳細は税理士等の専門家にご相談ください。また、税制は変更される場合があります。最新情報は国税庁・金融庁等の公式サイトをご確認ください。