目次

ゆうちょ銀行、デジタル通貨導入へ。預金トークン化「DCJPY」とは何か

結論

Japan Post Bank(ゆうちょ銀行)は、2026年度中のサービス開始を目指し、預金をブロックチェーン上で扱える「デジタル通貨(トークン化預金)」の導入に動き出しました。

これは、預金口座に紐づいたデジタル通貨「DCJPY」を利用者が保有・活用できる仕組みで、銀行預金の安全性を保ったまま、ブロックチェーン技術の利便性を取り入れる取り組みです。

背景:デジタル通貨導入の狙い

ゆうちょ銀行は、ディーカレットDCPが開発するブロックチェーン基盤「DCJPY」を活用した仕組みを検討しています。

DCJPYは、いわゆる「トークン化預金」と呼ばれるもので、銀行預金そのものをデジタル化し、ブロックチェーン上で扱えるようにしたものです。

利用者は、通常の貯金口座と連携した専用口座を通じて「1円=1DCJPY」を想定した形で預金残高をデジタル通貨として利用できる仕組みが検討されています。

このトークン化預金は、預金保険制度の対象となる点が特徴で、ステーブルコインや暗号資産とは制度上の位置づけが異なります。

どんな利用が想定されるのか

報道などによると、将来的に次のような活用が想定されています。

- 即時決済:ブロックチェーンを活用したスピーディーな資金移動

- 金融商品の購入:不動産や社債など、小口化された金融商品の決済手段

- スマートコントラクト対応:契約や支払いを自動化する仕組みへの応用

NFTやデジタル証券(セキュリティトークン)の決済手段としての利用も、今後の展開として視野に入れられています。

なぜ注目されるのか

ゆうちょ銀行は、日本最大級の預金基盤(約190兆円規模)を持つ金融機関です。

その預金をデジタル化する取り組みは、金融インフラそのものの進化につながる可能性があります。

これまでは、銀行預金と暗号資産は明確に区別されてきましたが、DCJPYのようなトークン化預金は「仮想通貨技術を、通常の銀行サービスの延長で使う」という新しい方向性を示しています。

投資家・利用者はどう受け止めるべきか

この取り組みは、ビットコインなどの暗号資産と同じ意味での投資商品ではありません。

重要なのは、

- 預金の安全性を保ったまま、デジタル化が進む点

- 決済や資金移動の仕組みが将来的に変わる可能性

- 他の金融機関やフィンテック企業との連携・競争が進む文脈

といった、金融サービスの構造変化として捉えることです。

日本の金融インフラとしての意味

この動きは、円建てデジタル資産やステーブルコインを巡る制度整備と同時進行しています。

金融庁のルール整備を背景に、国内でデジタル通貨・デジタル資産の利活用が広がる可能性を示しています。

こうした制度面の変化を踏まえると、実際に暗号資産と向き合う際の「取引環境」や「利用する取引所の特徴」を整理しておくことも、今後の判断材料として重要になります。

国内で選ばれている仮想通貨取引所(タイプ別)

▶ 少額から試したい仮想通貨が初めての方

▶ 手数料を抑えたい人

- SBI VCトレード:入出金・送金手数料が原則無料

▶ アルトコインを幅広く触りたい人

【詳細比較】国内主要仮想通貨取引所6社

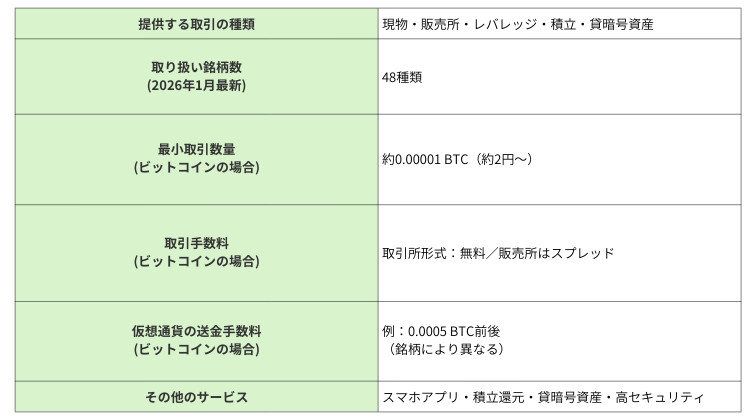

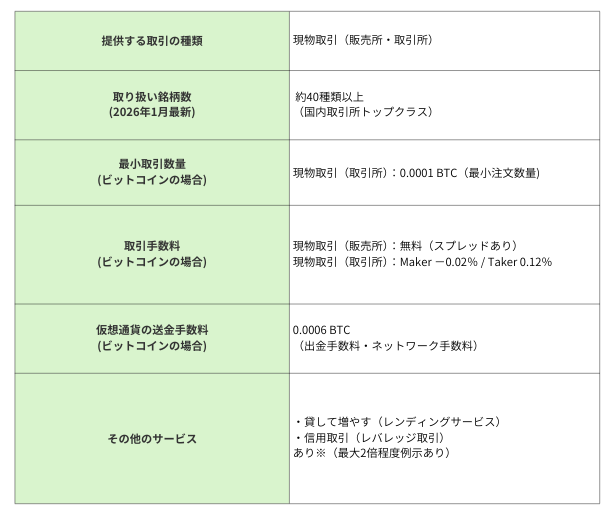

BitTrade(ビットトレード)

国内最多クラスの取扱銘柄数|少額取引に強み

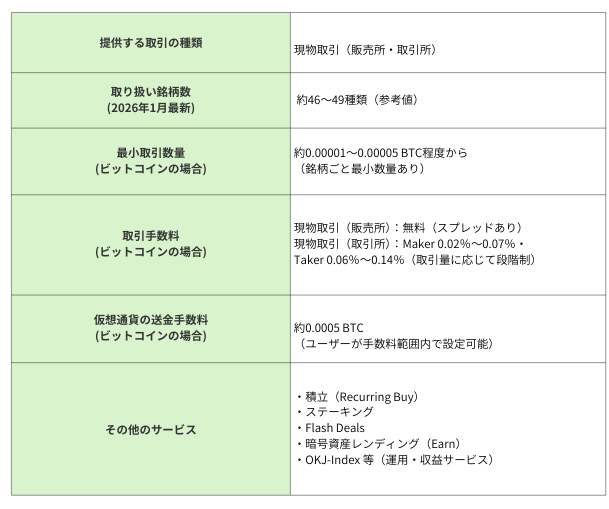

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

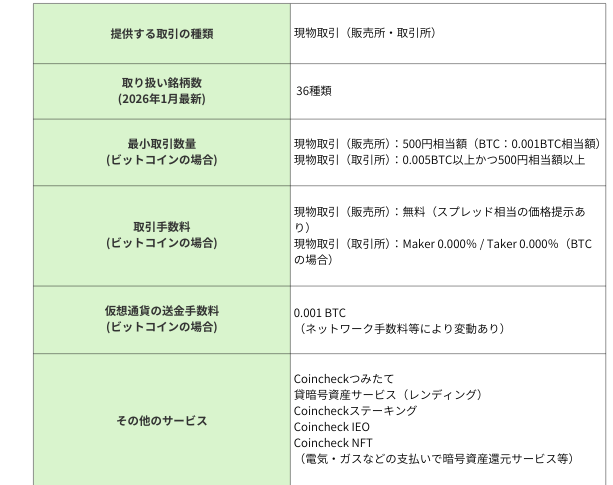

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

bitbank(ビットバンク)

アルトコイン取引に強い本格派

OKJ

取扱銘柄数が多く、新興銘柄にも対応

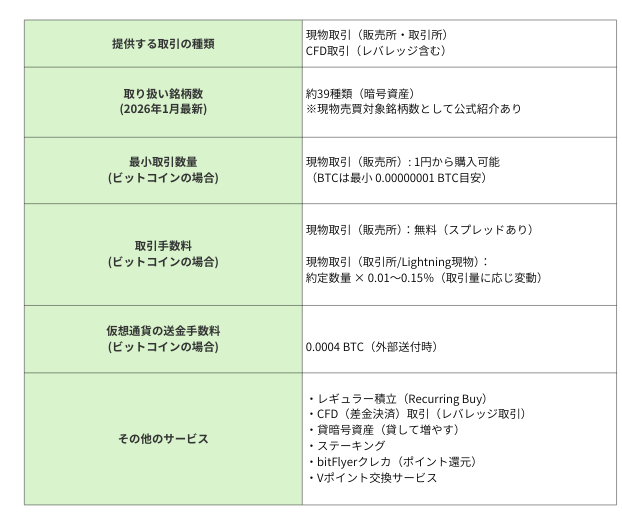

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

6社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

よくある疑問 Q&A

Q1. DCJPYはビットコインのような暗号資産ですか?

A. いいえ。

DCJPYは価格が変動する暗号資産ではなく、銀行預金をデジタル化した「トークン化預金」です。

法的には預金として扱われ、投資対象ではありません。

Q2. 利用者にとってのメリットは何ですか?

A. 主に利便性の向上です。

即時決済や自動化された取引など、

従来の銀行送金よりも使いやすい仕組みが実現する可能性があります。

Q3. ステーブルコインと何が違うのですか?

A. 預金かどうか、という点が大きな違いです。

DCJPYは銀行預金として扱われ、預金保険制度の対象となります。

一方、ステーブルコインは基本的に預金ではなく、制度上の扱いが異なります。

まとめ

- ゆうちょ銀行は2026年度に「トークン化預金(DCJPY)」の導入を予定

- 預金の安全性を保ったまま、ブロックチェーンの利便性を活用

- 投資商品ではなく、金融インフラのデジタル化としての動き

- 今後は決済や金融商品の仕組みを変える可能性もある

出典

Reuters、Yahoo!ファイナンス(Yahoo!ニュース)、Digital Currency Forum関連報道