米国で、ステーブルコインに利息や利回りを付けることをめぐり、銀行業界が強く反発しています。

ステーブルコインは、米ドルや日本円などの法定通貨に価値を連動させるデジタル資産です。価格変動を抑えやすく、決済や送金に使いやすい点が特徴です。

しかし、そこに利息や利回りのようなリターンが付くと、話は変わります。

利用者から見ると、ステーブルコインが「決済手段」ではなく、「預金に近い運用先」に見えやすくなるからです。

米国では、支払い用ステーブルコインを規制するGENIUS Actが2025年7月に成立しました。

GENIUS Actでは、ステーブルコイン発行者が保有者に利息や利回りを支払うことが禁止されています。

一方で、関連会社や第三者が、ステーブルコイン利用者に報酬やインセンティブを出す余地が残るのではないかという懸念があります。

この点をめぐり、米国ではCLARITY ActのSection 404に関する文言が議論されています。

米国銀行協会(ABA)などの銀行業界団体は、ステーブルコインに利息のような報酬が付くと、銀行預金から資金が流出し、銀行の貸出能力が低下する可能性があると主張しています。

ただし、ステーブルコイン利回りが銀行貸出へ与える影響については、米国政府内でも試算に幅があります。

つまり、論点は「ステーブルコインで年率が付くのはお得か」だけではありません。

ステーブルコインが銀行預金に近い役割を持つようになったとき、金融システム全体にどのような影響が出るのかが問われています。

日本でも、SBI VCトレードが円建てステーブルコイン「JPYSC」を対象としたJPYSCレンディングを開始します。

当初募集は12週間満期・年率3%で、円建てステーブルコインを貸し出すことで利用料を受け取れる仕組みです。

ただし、JPYSCレンディングは「JPYSCを保有しているだけで利息が付く」サービスではありません。

利用者がJPYSCをSBI VCトレードへ一定期間貸し出し、その対価として利用料を受け取る消費貸借取引です。

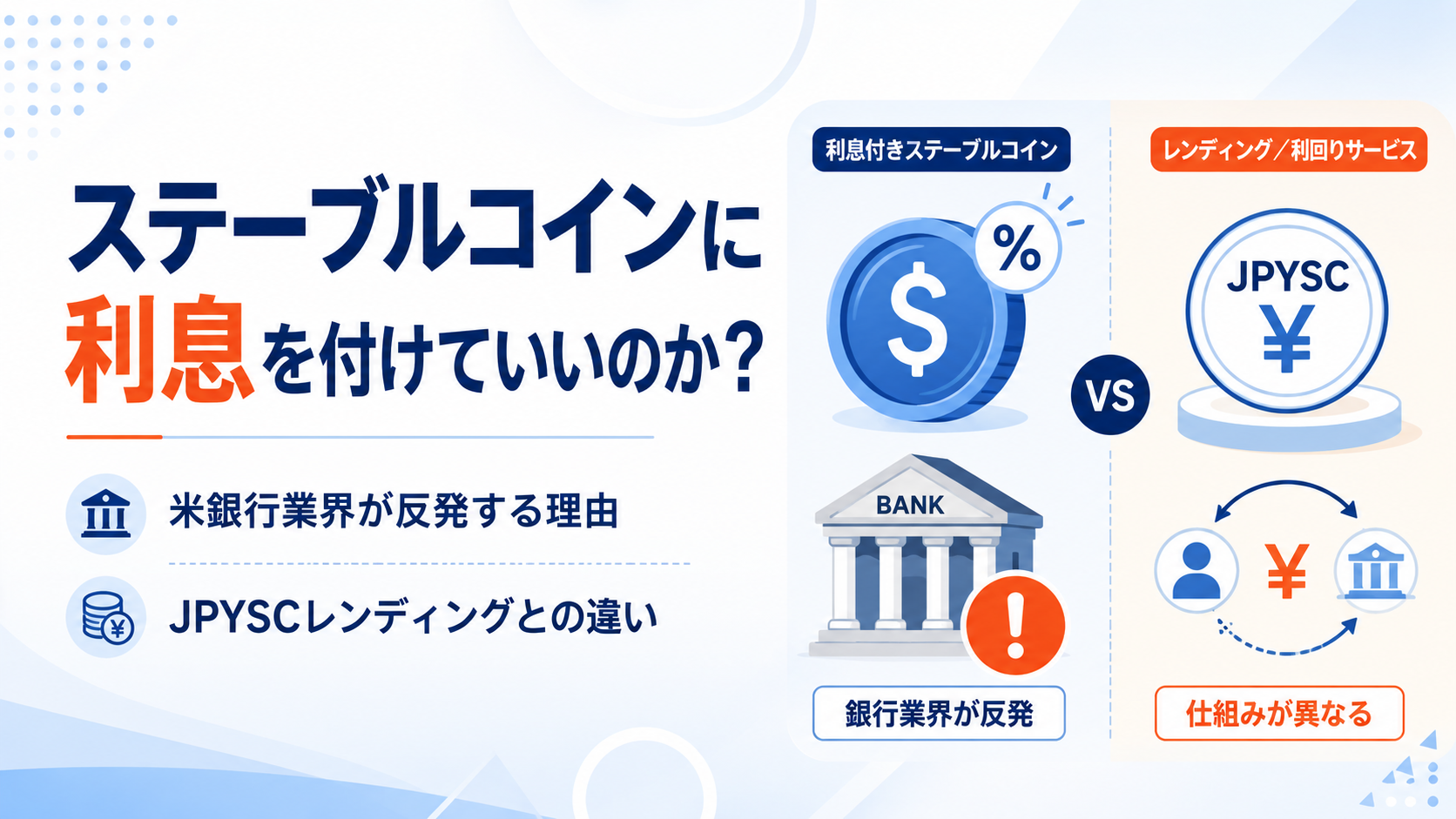

米国で議論されている「利息付きステーブルコイン」と、日本のJPYSCレンディングは似て見えますが、仕組みやリスクは異なります。

米銀行業界がなぜステーブルコイン利回りに反発しているのか、GENIUS ActやCLARITY Actの論点、そしてJPYSCレンディングとの違いを整理します。

国内で暗号資産や電子決済手段を利用する場合は、金融庁・財務局に登録された暗号資産交換業者を利用することが基本です。

利回りだけで判断せず、取引所の仕組み、手数料、スプレッド、レンディング条件、税金、事業者リスクを確認しておきましょう。

目次

- 1 この記事の結論

- 2 なぜステーブルコインに利息を付けると問題になるのか

- 3 GENIUS Actでは発行者の利息は禁止されている

- 4 CLARITY ActのSection 404で争点になっていること

- 5 「利息」「報酬」「レンディング利用料」は何が違うのか

- 6 ステーブルコインの利回りはどこから出るのか

- 7 JPYSCレンディングは利息付きステーブルコインなのか

- 8 JPYSCレンディングと米国の利回り議論の違い

- 9 JPYSCレンディングは円預金ではない

- 10 銀行業界の主張と、別の見方

- 11 利用者は「誰が利回りを払うのか」を見るべき

- 12 米国の議論は日本にも関係あるのか

- 13 ステーブルコインは預金の代わりになるのか

- 14 これから暗号資産を始めるなら

- 15 国内主要仮想通貨取引所5社

- 16 5社比較まとめ表

- 17 あなたに最適な取引所は?

- 18 よくある質問

- 19 まとめ:ステーブルコイン利回りの本質は「預金に近づくこと」への警戒

- 20 関連記事

- 21 出典・参考

この記事の結論

米銀行業界が反発しているのは、ステーブルコインが銀行預金の代わりになることへの警戒感があるためです。

ステーブルコインは本来、決済や送金に使うためのデジタルなお金として位置づけられています。

しかし、そこに利息や利回りのような報酬が付くと、利用者にとっては「預金に近い運用先」に見えやすくなります。

今回見るべきポイントは、次の通りです。

- GENIUS Actでは、ステーブルコイン発行者による利息・利回りの支払いが禁止されている

- 関連会社や第三者による利回り提供は、追加で議論されている論点

- CLARITY ActのSection 404では、パッシブな利息・利回りと、取引利用に伴う報酬の線引きが議論されている

- 米銀行業界は、利回り付きステーブルコインが銀行預金の流出につながると警戒している

- ただし、預金流出や銀行貸出への影響は試算によって見方が分かれる

- JPYSCレンディングは、JPYSCそのものに利息が付く仕組みではない

- JPYSCをSBI VCトレードへ貸し出し、その対価として利用料を受け取る消費貸借取引

- JPYSCレンディングは円預金ではなく、預金保険制度の対象外

- 利回りを見るときは、誰が支払うのか、どの資産を貸すのか、どのリスクを負うのかを確認する必要がある

特に重要なのは、「ステーブルコインに利息が付く」と一言でいっても、複数のパターンがあることです。

発行者が保有者に直接利息を払うのか、取引所がキャンペーンとして報酬を出すのか、レンディングで貸し出した対価を受け取るのかによって、リスクや規制上の意味は変わります。

日本のJPYSCレンディングは、JPYSCを保有しているだけで自動的に増える仕組みではありません。

利用者がSBI VCトレードにJPYSCを貸し出し、貸出期間が終わると、貸出数量に利用料を加えたJPYSCが返還されます。

つまり、米国で議論されている「利息付きステーブルコイン」とJPYSCレンディングを、同じものとして見るのは正確ではありません。

ただし、どちらも「ステーブルコインを使って利回りを得る」という点では、今後の金融規制や投資家保護の重要なテーマになります。

JPYSCレンディングの基本的な仕組みについては、以下の記事でも詳しく解説しています。

⇒ JPYSCは投資商品ではないのになぜ増える?レンディングの仕組みと年率3%の注意点

なぜステーブルコインに利息を付けると問題になるのか

ステーブルコインに利息が付くと、銀行預金との境界が曖昧になるからです。

ステーブルコインは、米ドルや日本円などに価値を連動させることで、価格変動を抑えるように設計されています。

そのため、ビットコインやイーサリアムのように大きな値上がりを狙う資産というより、決済や送金、取引所間の資金移動に使われてきました。

一方、銀行預金は、利用者が銀行にお金を預け、銀行はその預金をもとに企業や個人へ貸し出しを行います。

預金者は利息を受け取り、銀行は貸出によって収益を得ます。

もし、ステーブルコインを保有しているだけで銀行預金より高い利回りが得られるようになれば、利用者は銀行預金からステーブルコインへ資金を移す可能性があります。

銀行業界が警戒しているのは、この資金移動です。

預金が減れば、銀行は貸出の原資を確保しにくくなります。

特に地方銀行や中小金融機関にとっては、預金流出が地域企業や個人への融資に影響する可能性があります。

ただし、ステーブルコイン利回りが実際にどの程度の預金流出を引き起こすかは、ステーブルコイン市場の規模、利回り水準、準備資産の構成、金融政策の環境によって変わります。

そのため、銀行業界の懸念は重要ですが、「必ず大規模な預金流出が起きる」と断定するのは避けるべきです。

米国で問題になっているのは、ステーブルコインの存在そのものではありません。

決済手段として設計されたステーブルコインが、利回りによって銀行預金に近い運用商品へ変わる可能性です。

GENIUS Actでは発行者の利息は禁止されている

米国のGENIUS Actでは、ステーブルコイン発行者が保有者に利息や利回りを支払うことが禁止されています。

GENIUS Actは、米国における支払い用ステーブルコインの包括的な規制枠組みです。

支払い用ステーブルコインの発行者に対し、1対1の準備資産、月次開示、監査、マネーロンダリング対策などを求める内容です。

ポイントは、支払い用ステーブルコインを銀行預金ではなく、決済用のデジタル資産として整理していることです。

そのため、ステーブルコイン発行者が利用者に利息を払うことは認められていません。

これは、「ステーブルコインは預金ではない」という整理を保つためです。

もし発行者が利息を支払えば、ステーブルコインは預金やMMFのような運用商品に近づきます。

一方で、GENIUS Actが明確に禁止しているのは、主に発行者による利息・利回りの支払いです。

関連会社や第三者が、別の形で利回り商品やインセンティブを提供する場合にどう扱うかは、引き続き重要な論点になります。

CLARITY ActのSection 404で争点になっていること

CLARITY ActのSection 404では、パッシブな利息・利回りと、取引利用に伴う報酬をどう区別するかが争点になっています。

米国では、暗号資産市場全体の規制を整理するCLARITY Actも議論されています。

その中で、ステーブルコインの利回りをどこまで認めるのかが大きなテーマになっています。

上院側で示されたSection 404の説明では、デジタル資産サービス事業者や関連会社が、米国顧客に対して、ステーブルコイン残高に基づく預金のような受動的利息・利回りを支払うことを禁止する方向が示されています。

一方で、正当な取引や利用に基づく報酬は認める方向です。

例えば、支払いに使ったときのリベートや、サービス利用に応じたポイントのようなものは、利息とは別に扱われる可能性があります。

問題は、どこまでが「利用に応じた報酬」で、どこからが「実質的な利息」なのかという線引きです。

銀行業界が問題視しているのは、この線引きです。

「取引報酬」や「利用インセンティブ」という名目で、実質的にはステーブルコイン残高に対する利回りが提供されるのではないかと懸念しています。

つまり、制度上は発行者の利息を禁止しても、関連サービスやインセンティブを通じた抜け道が残るのではないかという問題です。

この点が、米国のステーブルコイン利回り規制で大きな争点になっています。

「利息」「報酬」「レンディング利用料」は何が違うのか

ステーブルコイン規制で難しいのは、「利息」「報酬」「レンディング利用料」の線引きです。

利用者から見ると、どれも「ステーブルコインを使って増える」ように見えるかもしれません。

ただし、仕組みはそれぞれ異なります。

| 種類 | 仕組み | 主な注意点 |

|---|---|---|

| 発行者による利息 | ステーブルコインの発行者が保有者へ利息や利回りを支払う | 銀行預金に近づきやすく、米国では禁止対象 |

| 利用に応じた報酬 | 決済利用やサービス利用に対してポイントやリベートを付ける | 報酬が実質的な利息に近いかどうかが論点 |

| レンディング利用料 | 利用者がステーブルコインを事業者へ貸し出し、対価を受け取る | 中途解約、事業者破綻、税金、資金拘束に注意 |

| DeFi利回り | 分散型金融で貸付や流動性提供を行う | スマートコントラクトリスクや価格乖離リスクがある |

例えば、ステーブルコインを持っているだけで毎日一定割合のリターンが付くなら、利用者から見ると銀行預金の利息に近いです。

一方で、ステーブルコインを使って決済したときに1%還元される場合、それはクレジットカードのポイント還元やキャッシュバックに近いと考えることもできます。

同じ「お金が戻ってくる」仕組みでも、保有に対する報酬なのか、利用に対する報酬なのか、貸し出しの対価なのかで意味が変わります。

そのため、「ステーブルコインで年率◯%」という表示だけを見るのではなく、その利回りがどこから出ているのかを確認する必要があります。

ステーブルコインの利回りはどこから出るのか

ステーブルコインの利回りには、いくつかの発生源があります。

代表的なのは、次のようなパターンです。

- 発行者が準備資産の運用益を利用者へ還元する

- 取引所や関連サービスがキャンペーンとして報酬を出す

- レンディングで利用者がステーブルコインを貸し出す

- DeFiで流動性提供や貸付を行う

- 決済利用に応じてポイントやリベートを受け取る

このうち、発行者が準備資産の運用益を利用者へ還元する仕組みは、銀行預金やMMFに近づきやすいです。

そのため、米国では発行者による利息・利回りの支払いが規制上の重要な論点になっています。

一方、レンディングは、利用者が自分のステーブルコインを事業者へ貸し出すことで対価を受け取る仕組みです。

利回りの見た目は似ていても、法的な関係やリスクは異なります。

高い利回りには、必ず何らかのリスクがあります。

発行者リスク、事業者リスク、流動性リスク、スマートコントラクトリスク、規制リスクなどを確認しないまま利用するのは危険です。

JPYSCレンディングは利息付きステーブルコインなのか

JPYSCレンディングは、JPYSCを保有しているだけで利息が付く仕組みではありません。

SBI VCトレードのJPYSCレンディングは、利用者が保有するJPYSCをSBI VCトレードへ一定期間貸し出し、その対価として利用料を受け取るサービスです。

取引の種類は消費貸借取引とされています。

SBI VCトレードの説明では、利用料は次の計算式で算出されます。

利用料=貸出数量×年率×貸出日数÷365

当初募集では、12週間満期・年率3%が予定されています。

10万JPYSCを84日間貸し出した場合、税引き前の利用料は約690JPYSCです。

ここで重要なのは、JPYSC自体に自動的に利息が付くわけではないことです。

レンディングへ申し込み、貸出期間中は中途解約が原則できず、満期後に貸出数量と利用料がJPYSCで返還されます。

つまり、JPYSCレンディングは「ステーブルコインを保有するだけで利息が付く商品」ではなく、「ステーブルコインを貸し出して利用料を受け取るサービス」です。

米国で議論されている利息付きステーブルコインとは、仕組みが異なります。

JPYSCレンディングと米国の利回り議論の違い

JPYSCレンディングと米国の利息付きステーブルコイン議論は、似ているようで異なります。

主な違いは次の通りです。

| 比較項目 | 米国の利息付きステーブルコイン論点 | JPYSCレンディング |

|---|---|---|

| 主な論点 | 保有者への利息・利回り提供 | JPYSCを貸し出した対価 |

| リターンの性質 | 保有や利用に対する報酬 | 消費貸借取引の利用料 |

| 資産の扱い | 残高を持つだけで報酬が付く可能性 | 一定期間JPYSCを貸し出す |

| 中途解約 | 制度やサービス設計による | 原則できない |

| 銀行預金との関係 | 預金流出の懸念が大きい | 円預金ではなく預金保険の対象外 |

| 主なリスク | 規制リスク、預金代替化、発行者・事業者リスク | 事業者リスク、資金拘束、税務上の扱い |

米国の議論では、ステーブルコインが銀行預金のように使われることで、銀行の預金基盤や貸出に影響するかが大きな論点です。

一方、JPYSCレンディングでは、利用者がSBI VCトレードへJPYSCを貸し出すため、事業者リスクや中途解約できないリスクが重要になります。

どちらも「ステーブルコインで利回りを得る」という点では共通しています。

しかし、利用者が負うリスクの種類は同じではありません。

JPYSCレンディングは円預金ではない

JPYSCレンディングは、円建てで年率が表示されますが、銀行の円預金ではありません。

SBI VCトレードは、JPYSCレンディングについて、円預金ではなく、預金保険制度の対象外であると説明しています。

また、貸出期間中の中途解約は原則できません。

銀行預金の場合、金融機関が破綻しても、預金保険制度によって一定範囲の元本と利息が保護されます。

しかし、JPYSCレンディングでは、貸し出したJPYSCが同じように保護されるわけではありません。

さらに、JPYSCは日本円そのものではありません。

SBI VCトレードの口座内では1JPYSCを1円として売買できますが、2026年7月時点では外部ウォレットへの入出庫には対応していません。

年率3%という数字だけを見ると、円定期預金より魅力的に見えるかもしれません。

しかし、その分、預金保険がないこと、途中で引き出せないこと、事業者リスクを負うことを理解する必要があります。

銀行業界の主張と、別の見方

銀行業界から見ると、利回り付きステーブルコインは単なる新技術ではありません。

預金を集める銀行にとって、直接的な競争相手になる可能性があります。

特に、ステーブルコインはスマートフォンやウォレットで簡単に移動できます。

もし、銀行預金より高い利回りがあり、決済にも使えるなら、利用者にとっては非常に便利な選択肢になります。

一方で、銀行は預金をもとに貸出を行い、地域経済や企業活動を支えています。

預金が大きく流出すれば、銀行の貸出能力が低下する可能性があります。

ただし、米国ではステーブルコイン利回りを禁止した場合の銀行貸出への効果について、限定的だとする分析もあります。

つまり、銀行業界の懸念は重要ですが、実際の影響は市場規模や利用者の行動によって変わります。

利用者にとって大切なのは、「銀行が反対しているから危険」「暗号資産業界が推しているから有利」と単純に判断しないことです。

制度上の保護、利回りの発生源、事業者リスクを冷静に確認する必要があります。

利用者は「誰が利回りを払うのか」を見るべき

ステーブルコインの利回りを見るときは、年率より先に、誰がその利回りを支払っているのかを確認することが大切です。

例えば、発行者が準備資産の運用益を還元しているのか、取引所がマーケティング費用として報酬を出しているのか、利用者が資産を貸し出しているのかでは意味が変わります。

同じ年率3%でも、次のように仕組みは異なります。

- 発行者が保有者に直接利息を支払う

- 取引所がステーブルコイン保有者へ報酬を出す

- 利用者がステーブルコインを貸し出して利用料を受け取る

- DeFiで貸付や流動性提供を行う

- 決済利用に応じてポイントやキャッシュバックを受け取る

利回りの発生源が違えば、リスクも違います。

「ステーブルコインだから安全」「円建てだから安心」と考えるのではなく、契約形態や資産の扱いを確認する必要があります。

特にレンディングでは、貸出期間中に売却できない、事業者が破綻した場合に返還されない可能性がある、税金の扱いが預金利息と異なるといった点に注意しましょう。

米国の議論は日本にも関係あるのか

米国のステーブルコイン利回り規制は、直接そのまま日本に適用されるものではありません。

しかし、米ドル建てステーブルコインは世界中で使われているため、米国の制度設計は日本の暗号資産市場にも影響します。

例えば、USDCやUSDTのような米ドル建てステーブルコインは、暗号資産市場の決済・送金・取引の基盤として広く使われています。

米国で利回り提供のルールが厳しくなれば、海外取引所やDeFi、国内での取り扱いにも間接的な影響が出る可能性があります。

一方、日本では、JPYCやJPYSCなどの円建てステーブルコインの実用化が進み始めています。

円建てステーブルコインが決済や送金、レンディングに使われるようになれば、日本でも「これは決済手段なのか、運用商品なのか」という線引きが重要になります。

つまり、米国の議論は、日本の利用者にとっても他人事ではありません。

ステーブルコインが金融インフラに近づくほど、利回り、資産保護、税金、事業者リスクをどう整理するかが重要になります。

ステーブルコインは預金の代わりになるのか

現時点では、ステーブルコインを銀行預金の完全な代わりと考えるのは危険です。

ステーブルコインは、送金や決済に使いやすいデジタル資産です。

ブロックチェーン上で移転でき、海外送金やオンチェーン金融との相性も高いとされています。

しかし、銀行預金とは制度上の保護が異なります。

預金保険制度の対象になるか、発行者や取扱業者が破綻した場合にどう扱われるか、外部ウォレットへ移せるか、税金はどうなるかを確認しなければなりません。

JPYSCについても、円建てで価格変動リスクが抑えられているからといって、銀行預金と同じ安全性があるわけではありません。

特にレンディングでは、保有しているだけの状態とは異なり、一定期間SBI VCトレードへ貸し出すことになります。

ステーブルコインは、今後の金融インフラとして期待される一方で、預金、投資信託、暗号資産レンディングとは違う新しいリスクがあります。

利用する場合は、利便性とリスクの両方を見ることが重要です。

これから暗号資産を始めるなら

ステーブルコインやレンディングのニュースを見て、暗号資産に興味を持った人もいるかもしれません。

ただし、暗号資産やステーブルコインを始める場合は、いきなり大きな金額を動かすのは避けたほうがよいでしょう。

特に、利回りが表示されるサービスは魅力的に見えやすいです。

しかし、年率の高さだけで判断すると、資金拘束や事業者リスク、税金の管理で想定外の負担が出ることがあります。

これから始める場合は、次の点を確認しておきましょう。

- 金融庁・財務局に登録された暗号資産交換業者を使う

- 生活資金とは別のお金で始める

- 販売所と取引所の違いを理解する

- スプレッドや手数料を確認する

- レンディングは中途解約できるか確認する

- 税金の扱いを確認する

- 利回りの発生源を確認する

暗号資産は、価格変動だけでなく、制度変更やサービス停止のリスクもあります。

まずは少額から、仕組みを理解することが大切です。

国内主要仮想通貨取引所5社

ここからは、国内の主要暗号資産取引所5社を紹介します。

暗号資産を始める際は、手数料の安さだけでなく、アプリの使いやすさ、取扱銘柄数、運営会社の信頼性、積立機能、取引所形式の有無なども確認しておきましょう。

取引所を選ぶ際は、「どこが一番有名か」だけでなく、自分が何を重視するかを決めてから比較することが大切です。

SBI VCトレード

大手金融グループ運営|コストを抑えて始めたい人におすすめ

SBI VCトレードは、SBIグループが運営する国内暗号資産取引所です。

大手金融グループの安心感を重視したい人や、各種手数料を抑えながら暗号資産を始めたい人に向いています。

2026年6月24日から、SBI VCトレードでは信託型円建てステーブルコイン「JPYSC」を取り扱っています。

JPYSCレンディングを利用する場合も、SBI VCトレードのVCTRADEサービスを利用します。

おすすめの人:手数料を抑えたい人、大手金融グループ運営の安心感を重視したい人、少額から始めたい人

Coincheck(コインチェック)

初心者に人気のアプリ重視型|スマホで始めたい人におすすめ

Coincheckは、スマホアプリの使いやすさに定評がある国内暗号資産取引所です。

はじめてビットコインを購入する人でも、画面を見ながら操作しやすい点が魅力です。

難しい取引画面に不安がある人や、まずはスマホで少額から暗号資産に触れてみたい人に向いています。

一方で、販売所形式で購入する場合はスプレッドが実質的なコストになるため、購入前に価格差を確認しておくことが大切です。

おすすめの人:スマホで簡単に始めたい人、操作の分かりやすさを重視したい人

bitbank(ビットバンク)

取引所形式で売買したい人におすすめ|アルトコインも比較しやすい

bitbankは、ビットコインだけでなく、イーサリアムやXRPなどの主要アルトコインも売買できる国内暗号資産取引所です。

取引所形式で売買したい人や、チャートを見ながら本格的に取引したい人に向いています。

コストを意識して売買したい人は、販売所と取引所の違いを確認しておきましょう。

おすすめの人:取引所形式で売買したい人、アルトコインも比較したい人、チャートを見ながら取引したい人

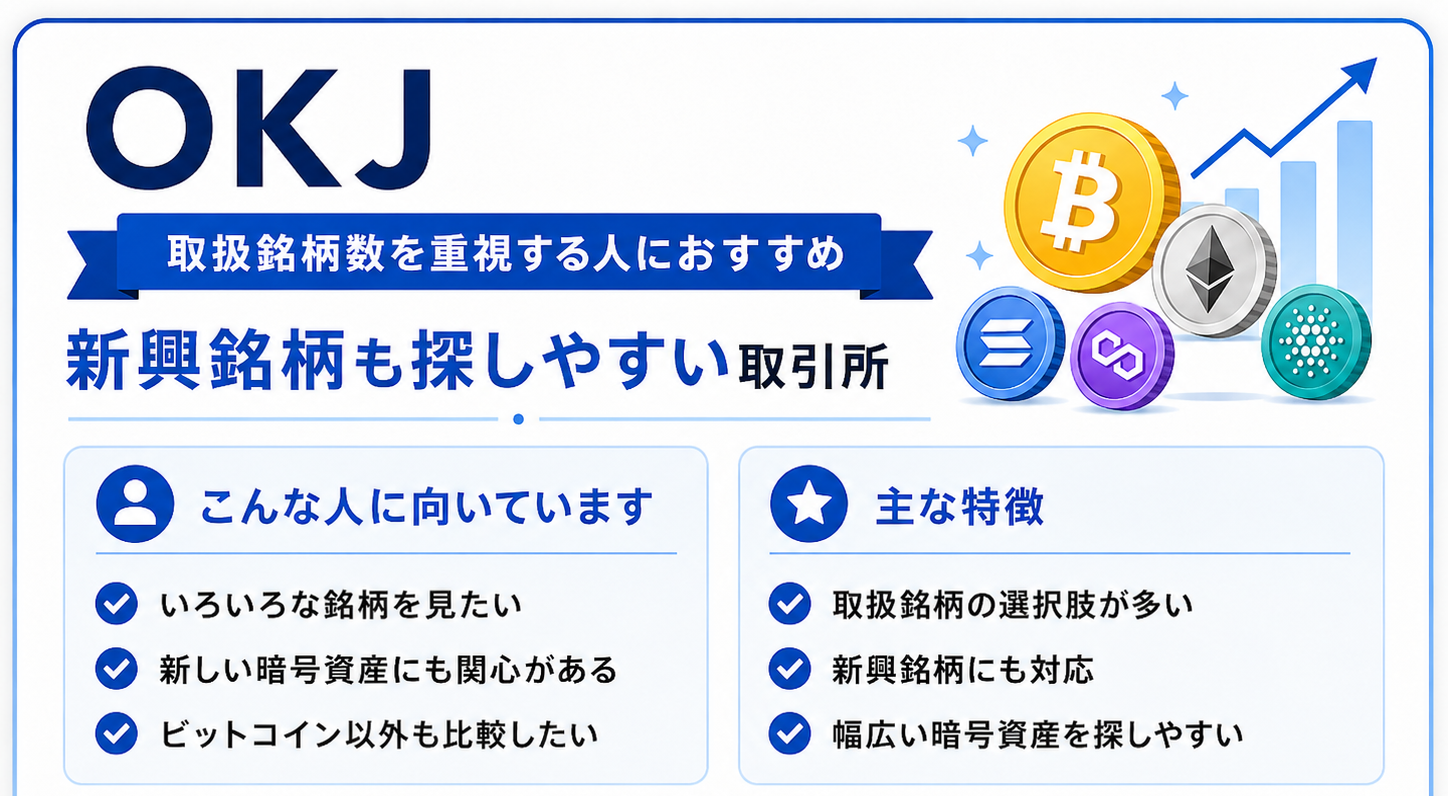

OKJ

取扱銘柄数を重視する人におすすめ|ビットコイン以外も探しやすい

OKJは、取扱銘柄の選択肢を重視したい人に向いている国内暗号資産取引所です。

ビットコインだけでなく、さまざまな暗号資産を比較したい人にとって候補になります。

ただし、取扱銘柄が多いほど、銘柄ごとのリスク確認も重要になります。

時価総額が小さい銘柄は、ビットコイン以上に値動きが激しくなることがあります。

おすすめの人:取扱銘柄数を重視したい人、ビットコイン以外の暗号資産も比較したい人

bitFlyer(ビットフライヤー)

ビットコインを中心に始めたい人におすすめ|知名度の高い老舗取引所

bitFlyerは、国内でも知名度の高い暗号資産取引所のひとつです。

特にビットコインを中心に暗号資産を始めたい人や、長く運営されているサービスを選びたい人に向いています。

ビットコインは暗号資産の代表的な銘柄ですが、価格変動は大きいです。

まずは少額から取引の流れを理解し、販売所と取引所の違いも確認しておきましょう。

おすすめの人:ビットコインを中心に始めたい人、知名度や運営実績を重視したい人

5社比較まとめ表

国内取引所を選ぶ際は、手数料の安さだけでなく、アプリの使いやすさ、取扱銘柄数、運営会社の信頼性、積立機能、取引所形式の使いやすさもあわせて比較することが大切です。

コストを重視するならSBI VCトレード、スマホで手軽に始めたいならCoincheck、取引所形式やアルトコイン取引を重視するならbitbankやOKJ、ビットコインを中心に始めたいならbitFlyerが候補になります。

なお、JPYSCを取り扱っているのは、上記5社のうちSBI VCトレードです。

2026年7月時点では、JPYSCはSBI VCトレードの口座内限定で提供されており、外部ウォレットへの出庫には対応していません。

ほかの取引所で口座を開設しても、JPYSCレンディングを利用できるわけではありません。

どの取引所にも強みと注意点があります。

まずは自分が「手数料」「使いやすさ」「銘柄数」「安心感」のどれを重視するかを決めてから選ぶとよいでしょう。

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

よくある質問

ステーブルコインに利息を付けることはできますか?

米国では、GENIUS Actにより、支払い用ステーブルコインの発行者が保有者に利息や利回りを支払うことは禁止されています。

ただし、取引所や関連サービスが提供する報酬、取引に応じたリベート、レンディングの利用料などは別の論点になります。

なぜ米銀行業界は反発しているのですか?

ステーブルコインに利回りが付くと、銀行預金から資金が流出する可能性があるためです。

銀行業界は、預金が減ることで銀行の貸出能力が低下し、地域経済や中小企業融資に影響する可能性があると主張しています。

GENIUS ActとCLARITY Actは何が違いますか?

GENIUS Actは、支払い用ステーブルコインの発行者に関する規制枠組みです。

CLARITY Actは、暗号資産市場全体の規制整理を進める法案で、その中でステーブルコイン利回りやデジタル資産サービス事業者の扱いも論点になっています。

JPYSCレンディングは利息付きステーブルコインですか?

JPYSCを保有しているだけで自動的に利息が付く仕組みではありません。

利用者がJPYSCをSBI VCトレードへ貸し出し、その対価として利用料を受け取る消費貸借取引です。

JPYSCレンディングは円定期預金と同じですか?

同じではありません。

JPYSCレンディングは円預金ではなく、預金保険制度の対象外です。貸出期間中の中途解約も原則できません。

ステーブルコインの利回りを見るときの注意点は?

年率だけで判断しないことが大切です。

誰が利回りを支払うのか、発行者なのか取引所なのか、レンディングなのか、途中解約できるのか、税金はどうなるのかを確認する必要があります。

まとめ:ステーブルコイン利回りの本質は「預金に近づくこと」への警戒

米国でステーブルコインに利息を付けることをめぐり、銀行業界が強く反発しています。

その背景には、ステーブルコインが銀行預金の代わりになることへの警戒感があります。

ステーブルコインは本来、決済や送金に使うためのデジタル資産です。

しかし、そこに利息や利回りのような報酬が付くと、利用者にとっては預金やMMFに近い運用先に見えます。

銀行業界は、ステーブルコイン利回りによって預金が流出すれば、銀行の貸出能力が低下する可能性があると主張しています。

ただし、実際の影響はステーブルコイン市場の規模や利回り水準によって変わるため、預金流出が必ず大規模に起きると断定することはできません。

一方、日本のJPYSCレンディングは、JPYSCを保有しているだけで利息が付く仕組みではありません。

利用者がSBI VCトレードへJPYSCを貸し出し、その対価として利用料を受け取る消費貸借取引です。

ただし、JPYSCレンディングも銀行預金ではありません。

円建てで年率が表示されていても、預金保険制度の対象外であり、中途解約も原則できません。

ステーブルコインの利回りを考えるときは、「何%もらえるか」だけでなく、「誰が払うのか」「どの資産を貸すのか」「どのリスクを負うのか」を確認することが大切です。

ステーブルコインは今後の金融インフラとして期待されますが、利回りが付くほど、預金・投資・レンディングの境界は複雑になります。

これから暗号資産やステーブルコインを利用する場合は、まずは金融庁・財務局に登録された国内取引所を使い、生活資金とは別のお金で少額から仕組みを理解していきましょう。

関連記事

- 初心者向けに国内取引所を比較する

- JPYSCは投資商品ではないのになぜ増える?レンディングの仕組みと年率3%の注意点

- SBIのJPYSCは投資商品ではない?円ステーブルコインが金融インフラになる理由

- SBI VCトレードUSDCレンディング年率10%のチャンスと注意点

- ステーブルコイン運用で年利5%は現実的?仕組み・利回り・リスクを解説

- 米国CLARITY法で暗号資産はどう変わる?ETF・税制・インサイダー規制の現在地

出典・参考

- American Bankers Association:Joint Trades Letter to Senate Banking Committee on Payment Stablecoin Yield

- The White House:Effects of Stablecoin Yield Prohibition on Bank Lending

- U.S. Senate Banking Committee:Digital Asset Market Clarity Act Section-by-Section

- U.S. Senate Banking Committee:Market Structure Draft

- SBI VCトレード:信託型円建てステーブルコインレンディングサービス「JPYSCレンディング」

- SBI VCトレード:JPYSC公式ページ

- 金融庁:暗号資産交換業者登録一覧

※本記事は情報提供を目的としたものであり、特定のステーブルコイン、暗号資産、金融商品、レンディングサービスの利用や購入を推奨するものではありません。ステーブルコインの規制、利回り、レンディング条件、税務上の取り扱いは変更される可能性があります。利用を検討する際は、各社の公式情報、契約条件、リスク、手数料などを確認してください。

```