銀行預金の利率がなお低水準にとどまるなか、「ステーブルコインで年利5%」という運用法に関心が集まっています。

実際、SBI VCトレードは2026年3月、国内ライセンス業者として初めてUSDCレンディングを開始し、当初年率10%、通常時は年率5%程度を想定すると公表しました。

では、年利5%は本当に現実的なのでしょうか。仕組み、実際の利回り、リスク、税金まで含めて整理します。

目次

この記事のポイント

・ステーブルコイン運用で年利5%前後を狙える場面は実際にあります。

・SBI VCトレードはUSDCレンディングを開始し、当初年率10%、通常時5%程度を予定しています。

・DeFiではAaveやCompoundなどの主要プロトコルで、需給に応じて数%台の供給利回りが確認されます。

・ただし、ディペッグ、スマートコントラクト、プラットフォーム破綻、為替変動などのリスクがあります。

・運用益は原則として雑所得で、税引き後の実質利回りは見た目より下がりやすいです。

つまり、ステーブルコイン運用は一定の利回りが期待できる一方で、リスクや税金まで含めて理解しておくことが重要です。

まずは安全性の高い国内取引所で口座を開設し、小さく始めながら仕組みを把握していきましょう。

ステーブルコインとは何か──基礎と種類を5分で理解する

ステーブルコインとは、米ドルや日本円などの法定通貨に価値を連動させることで、価格の安定を目指した暗号資産の一種です。

ビットコインやイーサリアムのように価格が大きく変動しにくく、送金、決済、DeFiでの運用などに広く使われています。

ただし、「価格が比較的安定していること」と「元本保証」は同じ意味ではありません。

ディペッグや信用不安が起きれば、1ドルや1円から乖離する可能性があります。

通常の暗号資産と比べたときの魅力は、値上がり益よりも利回り収入を狙いやすい点にあります。

つまり、運用の利益源が価格上昇ではなく、貸し出しや流動性提供による利息・手数料になりやすいのです。

預金に近い感覚で語られることもありますが、実際には預金保険のような公的保護はなく、仕組みもリスクも異なります。

① 4種類のステーブルコインと特徴

ステーブルコインは大きく4つに分かれます。

もっとも一般的なのは、USDCやUSDTのような法定通貨担保型で、現金や短期国債などの準備資産を裏付けにしています。

次に、DAIのような暗号資産担保型があり、ETHなどを過剰担保にして価値の安定を図ります。さらに、過去にはUSTのようなアルゴリズム型もありましたが、2022年の崩壊で構造的な脆弱性が広く認識されました。最後に、PAXGのような商品担保型があります。

ステーブルコインは「安全性が高い・低い」と単純化して評価するのではなく、仕組みごとの特性で理解することが重要です。法定通貨担保型は比較的理解しやすく、アルゴリズム型には歴史的な大規模崩壊の事例が存在します。

② 2026年4月現在の市場規模

ステーブルコイン市場は、もはや暗号資産の周辺領域ではなく、金融インフラの一部として見られ始めています。

Federal Reserveの2026年4月8日付ノートによると、2026年4月6日時点の市場規模は3170億ドルに達し、2025年初から50%以上拡大しました。

市場の中心は依然としてUSDTとUSDCで、特にUSDCの成長にも言及されています。

この規模感を踏まえると、ステーブルコイン運用は“ニッチな裏技”というより、すでに一定の資金が流れ込む確立した分野だといえます。

ステーブルコイン運用の3つの方法と実際の利回り

ステーブルコインで利回りを得る方法は、大きく3つに分かれます。

一つ目は国内取引所のレンディング、二つ目がDeFiレンディング、三つ目が流動性プールやイールドファーミングです。一般的には、手軽さが高いほど利回りは低めで、複雑さが増すほど利回りは高くなりやすい傾向があります。

① 国内取引所レンディング:初心者向け

最も始めやすいのは、国内事業者のレンディングサービスです。

SBI VCトレードは2026年3月19日から、国内ライセンス業者として初めてUSDCレンディングを開始しました。

公式発表によると、開始記念の当初募集は12週間満期・年率10%、通常時は12週間満期で年率5%程度を予定しています。途中解約は原則できず、上限や募集条件もあるため、預金感覚で無条件に使える商品ではない点には注意が必要です。

② DeFiレンディング(Aave・Compound)

DeFiレンディングは、AaveやCompoundのような分散型プロトコルに直接預け入れ、借り手から支払われる利息を受け取る方法です。

魅力は透明性と自己管理性にありますが、ウォレット操作、ガス代、スマートコントラクトリスクを自分で負う必要があります。

利回りは固定ではなく、需給によって変動します。

AaveのUSDC供給APYは時点により4%台が確認でき、CompoundのUSDC供給APYも数%台で推移する局面があります。

つまり、年利5%は十分あり得る水準ではありますが、いつでも自動的に得られるわけではありません。

③ 流動性プール(イールドファーミング)

より高い利回りを狙うなら、DEXの流動性プールにステーブルコインを預け、取引手数料や追加報酬を得る方法があります。一般にイールドファーミングと呼ばれる領域です。

年利5%を超える案件は珍しくありませんが、その分だけ戦略設計や資産管理は難しくなります。

特に注意したいのは、手数料収益だけでなく、報酬トークンの価格やボールト設計に依存するケースが多いことです。見かけ上のAPYが高くても、継続性がないことは珍しくありません。

年利5%は現実的か?─データと条件で検証する

結論から言えば、年利5%は現実的ですが、かなり条件付きです。

国内ではSBI VCトレードが通常時5%程度を予定しており、Coincheckでも最大5.0%の貸暗号資産サービスを案内しています。

DeFiでも、主要プロトコルで数%台後半の利回りが見られる時期があります。

その意味では、「ステーブルコインで5%」は誇大広告というより、実際に観測されるレンジだといえます。

ただし、その“現実性”は、『利回りが固定か変動か』『途中解約ができるか』『税引き前か税引き後か』『ドル建てで為替影響を受けるか』によって大きく変わります。

広告上の年利5%を、そのまま自分の手取り5%と考えるのは危険です。

また、年利20%超のような案件については、今でも強い警戒が必要です。UST崩壊が示した通り、持続可能な収益源がない高利回りは長続きしません。

ステーブルコインは値動きが小さいため、初心者には“安全そう”に見えやすいです。ですが、実際には通常の暗号資産とは別種のリスクがあります。

① ディペッグリスク

最も象徴的なのがディペッグです。UST崩壊は極端な例ですが、法定通貨担保型であっても絶対ではありません。

USDCも2023年3月、SVB問題を受けて大きく1ドルを割り込み、市場にショックを与えました。

つまり、法定通貨担保型であっても「常に1ドル」とは言い切れません。

② スマートコントラクト・ハッキングリスク

DeFiでは、プロトコルのコードが破られれば資産流出の可能性があります。

AaveやCompoundのような大手であっても、100%無事故が永遠に保証されるわけではありません。

監査実績や運用歴は安全性の参考にはなりますが、それ自体が元本保証になるわけではありません。

③ プラットフォーム破綻リスク

中央集権型の取引所レンディングでは、貸し出し先や事業者の信用が重要になります。

Coincheckの貸暗号資産サービスでも、無担保の消費貸借契約であり、事業者が破綻した場合には返還されないリスクがあると明記されています。

加えて、日本の利用者にとっては為替変動リスクもあります。USDCやUSDTはドル建て資産のため、円高が進むと円換算の評価額は下がります。

つまり、「価格が安定している」というのはドルベースの話であり、円ベースでは必ずしもそうとは限りません。

税金の落とし穴──「年利5%」の実手取りはいくらか

税務面は、ステーブルコイン運用で見落とされやすいポイントです。

国税庁は、暗号資産取引で生じた利益を原則として雑所得として扱うとしています。

また、レンディングなどで取得した暗号資産についても、取得時点の時価を収入として計上する考え方が示されています。

そのため、年利5%で運用できたとしても、それがそのまま手取り5%になるわけではありません。

給与所得者の場合は他の雑所得と合算して課税されるため、税率が高いほど実際の利回りは低くなります。

初心者が始めるための4ステップ

初心者の方は、まず国内の登録業者から始める方法が現実的です。

いきなりDeFiに入るより、国内の登録業者で口座を開設し、小さく始めた方が失敗しにくいです。

最初のステップは、SBI VCトレードやCoincheckのような国内サービスを比較し、自分が使える商品を確認することです。

SBI VCトレードはUSDCに強みがあり、Coincheckは貸暗号資産サービスの導線が分かりやすいです。

bitbankではDAI/JPYの取扱いが確認されていますが、USDCやUSDTとは異なる特性を持つため、用途やリスクを区別して理解する必要があります。

次に、少額でステーブルコインを保有し、レンディング条件を読みます。

ここで確認したいのは『期間固定か』『途中解約できるか』『報酬は何で支払われるか』『税務処理はどうなるか』の4点です。

そのうえで、慣れてきたらDeFiに進みます。DeFiはたしかに透明性が高く、利回りも魅力的ですが、ウォレット管理の失敗だけで資産を失う可能性があります。

初心者の方は国内サービスから始め、理解が深まってからDeFiへ進む方法が適しています。

まとめ

ステーブルコイン運用で年利5%を狙うことは、現実的に可能です。

SBI VCトレードのUSDCレンディング、国内の貸暗号資産サービス、主要DeFiプロトコルの利回り状況を見ても、これは誇張ではありません。

ただし、その5%は税引き前・手数料控除前・リスク込みの数字です。

しかも、国内レンディングは期間固定や途中解約制限があり、DeFiはスマートコントラクトや自己管理の難しさがあります。さらに、日本では利益が原則雑所得となるため、実際の手取り利回りは見た目よりかなり下がることもあります。

つまり、結論はシンプルです

年利5%は現実的です。ですが、それは“安全に誰でも無条件で取れる5%”ではありません。

この前提を理解したうえで、まずは小さく、仕組みが分かる範囲から始めるのが最も合理的です。

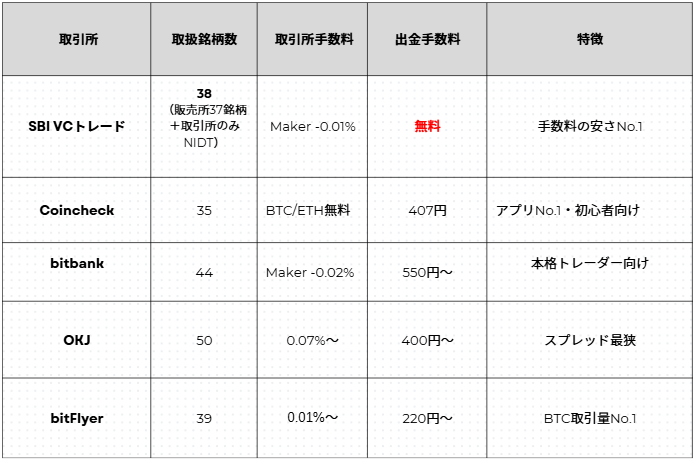

詳細比較】国内主要仮想通貨取引所5社

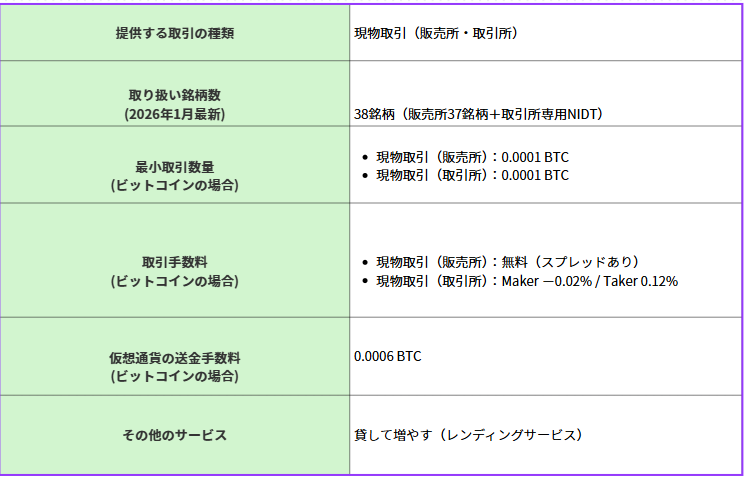

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

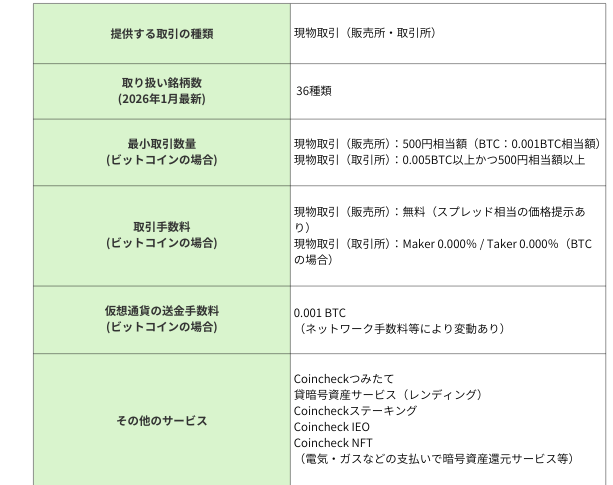

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

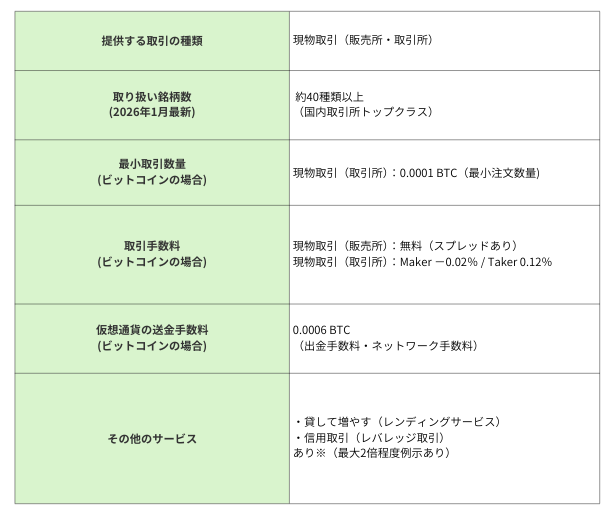

bitbank(ビットバンク)

アルトコイン取引に強い本格派

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

5社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

■ 出典・引用

- Federal Reserve

(ステーブルコイン市場規模・成長データ) - SBI VC Trade

(USDCレンディング開始・利回り情報) - Coincheck

(貸暗号資産サービス・リスク記載) - National Tax Agency Japan

(暗号資産の税務・雑所得の扱い)