目次

【最新ガイド】仮想通貨の確定申告で見落としやすい3つの落とし穴と対策

結論

2026年2月16日から3月17日まで、2025年分(令和7年分)の所得税確定申告が行われます。

仮想通貨(暗号資産)投資家にとって今回の申告は『①CARF(暗号資産等報告枠組み)の導入開始』『②申告分離課税への移行方針の公表』『③DeFi・NFT取引の複雑化』という環境変化の中で行われる点が特徴です。

本記事は一般的な制度解説を目的としたものであり、個別の税務判断を示すものではありません。

今回の確定申告を通じて実感するのが、取引履歴の整理や損益計算の負担です。

とくに複数の取引所やDeFiを利用している場合、履歴管理の重要性はこれまで以上に高まっています。

そのため、今後取引を続けるにあたっては、年間取引報告書の発行体制やサポート体制、セキュリティ水準なども含めて取引環境を見直すことがリスク管理の一環といえるでしょう。

今回押さえるべき3つの重要ポイント

- 2025年分は従来通り総合課税(最大約55%)が適用される

- 海外取引所やDeFi取引も含め、取引履歴の保存が重要

- ステーキング・エアドロップは「受取時点」で課税される場合がある

超要約版仮想通貨の確定申告

仮想通貨確定申告の流れ(5ステップ)

① 取引履歴をすべて集める

国内取引所・海外取引所・DeFi・NFT・ステーキング報酬も含めて保存

② 1年間の損益を計算する(原則:総平均法)

国税庁の計算書または損益計算ツールを利用

③ 利益が出ていれば「雑所得」として申告

給与所得などと合算(※2025年分は総合課税)

④ e-Taxまたは税務署で提出(期限:3月17日)

⑤ 住民税の申告も確認する

給与所得者でも雑所得20万円以下は住民税申告が必要な場合あり

CARF導入で情報共有体制が強化へ

CARFとは

CARF(Crypto-Asset Reporting Framework)は、OECDが策定した暗号資産に関する国際的な情報交換の枠組みです。

既存のCRS(共通報告基準)とは別枠で、暗号資産に特化した報告制度として整備が進められています。

日本でも制度整備が進められており、今後は各国税務当局間で暗号資産取引に関する情報共有が進む見通しです。

ただし、すべての国や取引所が同時に対応するわけではなく、具体的な運用は各国の制度設計によります。

投資家への影響

海外取引所を利用している場合でも、将来的に取引情報が共有される可能性があるため、下記のような基本管理が重要になります。

- 取引履歴の保存

- 税務上の居住地情報の確認

- 国内外取引の統合損益計算

分離課税20%は2027年取引分から

2025年12月に公表された税制改正大綱では、暗号資産取引を申告分離課税(税率20.315%)へ移行する方針が示されました。

ただし、これは与党方針であり、実施には関連法案の成立が前提となります。

2025年分は従来どおり

今回申告する2025年分については、従来どおり総合課税(累進課税)が適用されます。

- 所得税は最大45%

- 課税所得が高い場合、所得税と住民税を合わせた実効税率が約55%前後になるケースあり

- 損益通算は雑所得内のみ

- 繰越控除は不可

「今年から20%になる」という誤解には注意が必要です。

DeFi・NFT・ステーキングの課税タイミング

ステーキング報酬

原則として、報酬を受け取った時点の時価(円換算)が雑所得になります。売却していなくても所得が発生する場合があります。

エアドロップ

受取時点で時価評価され、課税対象となるケースがあります。売却時には受取時の時価が取得価額となります。

NFT売買

NFTの売却益は一般的に雑所得に該当します。継続的・反復的な取引の場合、事業所得と判断される可能性もあります。

ウォレット単位での履歴管理が重要です。

申告漏れのリスク

申告漏れがあった場合、下記のようなペナルティが課される可能性があります。

- 無申告加算税(原則15〜20%)

- 延滞税(利率は年度ごとに変動)

- 重加算税(悪質と判断された場合)

将来的に情報共有体制が強化されれば、過去取引も確認対象となる可能性があります。

今後の税制移行と注意点

制度改正が成立した場合、2027年以降の取引から申告分離課税が適用される見込みです。

ただし『対象となる暗号資産の範囲』『DEX取引の扱い』『特定口座制度の詳細』などは今後の制度設計次第です。

現時点では、2025年分は従来制度での申告が必要という点を押さえておくことが重要です。

また、税制が変化していく過渡期においては、取引履歴の管理体制や年間報告書の発行有無、サポート体制なども取引所選びの重要な要素になります。

今後も暗号資産取引を継続する場合は、税務対応のしやすさや安全性も含めて取引環境を見直すことが、リスク管理の一つといえるでしょう。

国内で選ばれている仮想通貨取引所(タイプ別)

▶ 少額から試したい仮想通貨が初めての方

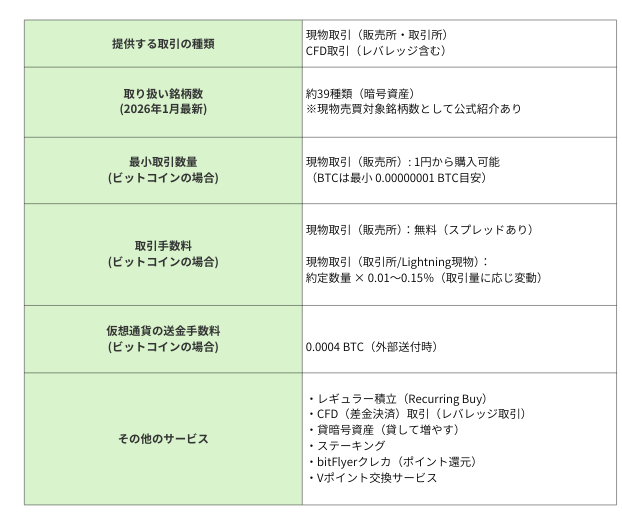

- bitFlyer:1円から取引・積立が可能

▶ 手数料を抑えたい人

- SBI VCトレード:入出金・送金手数料が原則無料

▶ アルトコインを幅広く触りたい人

【詳細比較】国内主要仮想通貨取引所5社

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

bitbank(ビットバンク)

アルトコイン取引に強い本格派

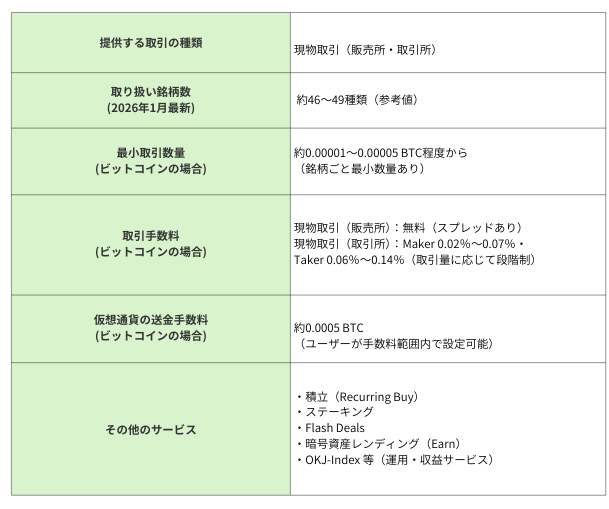

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

6社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

Q&A よくある疑問

Q1. 海外取引所だけ使っていれば申告しなくても大丈夫?

いいえ。日本の税法上、日本居住者は全世界所得が課税対象です。海外取引所での利益も原則として申告が必要になります。

Q2. エアドロップは売っていなければ課税されませんか?

受け取った時点で時価評価され、所得が発生するケースがあります。売却していなくても課税対象となる場合があるため注意が必要です。

Q3. 分離課税20%は今回の確定申告から適用されますか?

いいえ。2025年分(今回申告分)は従来どおり総合課税です。分離課税への移行は、関連法案成立後の2027年取引分以降が想定されています。

まとめ

今回の確定申告で特に重要なのは次の3点です。

- 2025年分は総合課税のまま

- 海外取引やDeFiも含め履歴管理が必須

- ステーキングやエアドロップは受取時課税が原則

制度移行期にあたる今こそ、記録管理と正確な申告がこれまで以上に重要になります。

不明点がある場合は、最寄りの税務署や税理士に確認することが望ましいでしょう。

この記事について

本記事は2026年2月時点の公開情報および税制公表資料に基づいて作成しています。制度内容は今後の法改正や政省令により変更される可能性があります。具体的な税務判断は個別事情により異なるため、最終的な判断は専門家へご相談ください。