仮想通貨の税金について調べると、「日本は税金が高すぎる」「海外の方が有利」といった声をよく見かけます。

ビットコインやイーサリアムなどの暗号資産で利益が出た場合、日本では原則として雑所得に区分され、給与所得などと合算して課税されます。

そのため、所得が大きい人ほど税率が高くなり、住民税なども含めると税負担が重くなる可能性があります。

一方で、海外を見ると、暗号資産の売却益をキャピタルゲインとして扱う国、一定期間以上保有すれば非課税になる国、そもそも個人のキャピタルゲイン課税がない国など、税制には大きな違いがあります。

たとえば、ドイツでは個人が暗号資産を1年以上保有した場合、売却益が非課税になるケースがあります。

ポルトガルでは、暗号資産を365日超保有した場合にキャピタルゲインが非課税となる場合があります。

シンガポールでは、長期投資目的で保有していたデジタルトークンの売却益は、キャピタルゲイン税がないため課税されないとされています。

では、本当に「仮想通貨の税金は日本だけ高い」のでしょうか。

結論からいうと、日本は暗号資産に対する税負担が重くなりやすい国の一つですが、世界を見ると国ごとに課税方法が大きく異なります。

また、日本でも暗号資産の申告分離課税に向けた税制改正の動きが進んでおり、今後は大きく変わる可能性があります。

この記事では、日本の仮想通貨税制の特徴、世界主要国との違い、税金が高くなりやすい理由、今後の税制改正のポイント、初心者が注意すべき点をわかりやすく解説します。

- 日本の仮想通貨税制はなぜ高いと言われるのか

- 日本と海外の仮想通貨税制の違い

- 米国・英国・ドイツ・ポルトガル・シンガポール・UAEとの比較

- 日本の20.315%申告分離課税の最新動向

- 初心者が確定申告で注意すべきポイント

- 国内取引所で始めるときの注意点

一言コメント

日本の仮想通貨税制は、現行制度では利益が大きい人ほど税負担が重くなりやすい仕組みです。

一方で、海外には長期保有で非課税になる国や、キャピタルゲイン税がない国もあります。

ただし、海外の税制をそのまま日本居住者に当てはめることはできません。

重要なのは、「海外は安いらしい」と考えることではなく、日本で取引する場合にどのような税金がかかるのかを理解し、取引履歴や損益をきちんと管理することです。

目次

- 1 仮想通貨の税金は日本だけ高い?結論から整理

- 2 日本の仮想通貨税制の基本

- 3 日本と海外の仮想通貨税制を比較

- 4 米国は資産として扱われ、保有期間で税率が変わる

- 5 英国はキャピタルゲイン課税と監視強化がポイント

- 6 ドイツは1年以上保有で非課税になる場合がある

- 7 ポルトガルは365日超保有で非課税になる場合がある

- 8 シンガポールはキャピタルゲイン税がない

- 9 UAEは個人投資家に有利とされる

- 10 海外に移住すれば仮想通貨の税金は安くなる?

- 11 日本は今後20%分離課税になる?

- 12 仮想通貨の税金で初心者が注意したいこと

- 13 税金が気になる人は取引所選びも重要

- 14 【詳細比較】国内主要仮想通貨取引所5社

- 15 5社比較まとめ表

- 16 あなたに最適な取引所は?

- 17 よくある質問

- 18 まとめ

- 19 出典・参考

仮想通貨の税金は日本だけ高い?結論から整理

仮想通貨の税金は、日本だけが高いわけではありません。

ただし、日本は現行制度では暗号資産の利益が原則として雑所得に区分され、給与所得などと合算されるため、所得が大きい人ほど税負担が重くなりやすい仕組みです。

たとえば、株式や投資信託の売却益は、原則として申告分離課税の対象となり、税率は20.315%です。

一方、暗号資産の利益は現行では原則として総合課税の雑所得として扱われます。

そのため、給与や事業所得などと合算した課税所得が大きい場合、暗号資産の利益に対する税負担も重くなります。

日本の暗号資産税制が「高い」と言われる主な理由は、次の通りです。

- 利益が原則として雑所得に区分される

- 給与所得などと合算して総合課税される

- 所得が大きいほど税率が高くなりやすい

- 株式のような一律20.315%の申告分離課税ではない

- 原則として株式などとの損益通算ができない

- 現行では損失の繰越控除が使いにくい

ただし、日本でも暗号資産の税制改正は進んでいます。

令和8年度税制改正大綱では、金融商品取引法等の改正を前提に、特定暗号資産について20.315%の申告分離課税や、一定の損失繰越控除を導入する方向性が示されています。

つまり、現時点では日本の仮想通貨税制は重いと感じられやすいものの、今後は株式などに近い税制へ変わる可能性があります。

日本の仮想通貨税制の基本

日本では、個人が暗号資産を売却して利益が出た場合、原則として雑所得に区分されます。

国税庁は、暗号資産を売却または使用することにより生じる利益について、事業所得等に該当する場合を除き、原則として雑所得に区分されると説明しています。

課税対象になりやすい主なケースは、次の通りです。

- 暗号資産を売却して利益が出た場合

- 暗号資産で商品やサービスを購入した場合

- 暗号資産同士を交換した場合

- マイニングやステーキングで報酬を受け取った場合

- エアドロップやキャンペーン報酬を受け取った場合

特に初心者が見落としやすいのは、暗号資産同士の交換です。

たとえば、ビットコインをイーサリアムに交換した場合でも、その時点でビットコインを売却したものとして損益計算が必要になる可能性があります。

また、ステーキング報酬やレンディング報酬を受け取った場合も、税金の確認が必要です。

「日本円に換金していないから税金は関係ない」と考えるのは危険です。

日本と海外の仮想通貨税制を比較

仮想通貨の税金は、国によって大きく異なります。

日本のように所得として課税する国もあれば、キャピタルゲインとして扱う国、長期保有で非課税になる国、個人のキャピタルゲイン税がない国もあります。

主要国・地域のイメージを整理すると、次の通りです。

| 国・地域 | 主な課税イメージ | 特徴 |

|---|---|---|

| 日本 | 原則として雑所得・総合課税 | 所得が大きいほど税負担が重くなりやすい |

| 米国 | 資産として扱い、キャピタルゲイン課税が中心 | 保有期間により短期・長期で扱いが変わる。州税にも注意 |

| 英国 | キャピタルゲイン課税が中心 | 売却や交換で課税対象になり、当局の監視も強化 |

| ドイツ | 一定期間内の売却は課税、長期保有は非課税になり得る | 個人が1年以上保有した場合、売却益が非課税となるケースがある |

| ポルトガル | 短期売却は課税、長期保有は非課税になり得る | 365日超保有した暗号資産のキャピタルゲインは非課税となる場合がある |

| シンガポール | 長期投資目的のキャピタルゲインは非課税になりやすい | キャピタルゲイン税がない一方、事業・取引収益は課税対象 |

| UAE | 個人の所得税・キャピタルゲイン税が基本的にない | 個人投資家には有利とされるが、法人税や規制は別途確認が必要 |

このように比較すると、日本は短期・長期を問わず、利益が出た場合に総合課税として扱われやすい点が特徴です。

一方、ドイツやポルトガルのように、長期保有を優遇する国もあります。

米国は資産として扱われ、保有期間で税率が変わる

米国では、暗号資産は税務上、通貨ではなく資産として扱われます。

そのため、ビットコインなどを売却した場合や、別の暗号資産と交換した場合、商品やサービスの支払いに使った場合などには、キャピタルゲインや損失の計算が必要になる可能性があります。

米国では、保有期間によって短期キャピタルゲインと長期キャピタルゲインに分かれます。

一般的に、1年以下の保有で売却した場合は短期、1年超保有した場合は長期として扱われ、税率が変わる可能性があります。

日本との違いは、暗号資産が資産として整理され、キャピタルゲイン課税の枠組みで扱われやすい点です。

ただし、米国では連邦税だけでなく州税も関係する場合があります。

また、取引報告制度も整備されつつあり、申告漏れへの監視も強まっています。

英国はキャピタルゲイン課税と監視強化がポイント

英国では、暗号資産の売却や交換で利益が出た場合、キャピタルゲイン課税の対象になることがあります。

HMRCは、暗号資産の売却、別の暗号資産への交換、商品やサービスへの支払い利用などを「disposal」として扱い、課税対象になり得ると説明しています。

また、英国では暗号資産の税務申告に対する監視が強まっています。

暗号資産投資家に対する納税確認の通知や、OECDのCrypto-Asset Reporting Frameworkに基づく情報共有が進むことで、暗号資産取引の透明性は高まっていくと考えられます。

これは日本の投資家にとっても無関係ではありません。

今後は世界的に、暗号資産取引の情報が税務当局に共有されやすくなります。

「海外取引所を使っているから分からないだろう」と考えるのは危険です。

ドイツは1年以上保有で非課税になる場合がある

ドイツは、仮想通貨の長期保有に比較的有利な国として知られています。

個人が暗号資産を私的資産として保有している場合、取得から1年以内に売却して利益が出ると課税対象になる可能性があります。

一方で、1年を超えて保有した後に売却した場合、売却益が非課税となるケースがあります。

日本との大きな違いは、長期保有に対する扱いです。

日本では、ビットコインを何年保有していても、売却して利益が出れば原則として課税対象になります。

しかしドイツでは、一定期間を超えて保有することで税負担が大きく変わる場合があります。

ただし、ドイツでもすべての暗号資産取引が無条件で非課税になるわけではありません。

マイニング、ステーキング、レンディング、事業的な取引などは別の扱いになる可能性があります。

そのため、「ドイツなら仮想通貨は完全に非課税」と単純に考えるのは避けるべきです。

ポルトガルは365日超保有で非課税になる場合がある

ポルトガルも、暗号資産の長期保有に対して比較的有利な制度がある国です。

ポルトガルでは、暗号資産のキャピタルゲインについて、365日以内の売却は原則として課税対象になります。

一方で、365日を超えて保有した暗号資産のキャピタルゲインは非課税となる場合があります。

これは、短期売買よりも長期保有を優遇する考え方です。

日本では保有期間による税率の違いが基本的にないため、ポルトガルの制度とは大きく異なります。

ただし、ポルトガルでもすべての暗号資産収益が非課税になるわけではありません。

事業としての取引、報酬として受け取る暗号資産、特定の国・地域に関係する取引などでは、別の課税関係が生じる可能性があります。

シンガポールはキャピタルゲイン税がない

シンガポールは、長期投資目的の暗号資産保有に有利とされる国の一つです。

シンガポールにはキャピタルゲイン税がありません。

そのため、長期投資目的で保有していたデジタルトークンの売却益は、一般的に課税されないとされています。

ただし、シンガポールでも暗号資産に関するすべての収益が非課税というわけではありません。

事業として暗号資産を売買している場合や、商品・サービスの対価として暗号資産を受け取る場合などは、所得として課税対象になる可能性があります。

つまり、シンガポールは長期投資には有利ですが、取引の頻度や目的によっては課税対象になる点に注意が必要です。

UAEは個人投資家に有利とされる

UAEは、個人の所得税やキャピタルゲイン税が基本的にない国として知られています。

そのため、個人投資家の暗号資産売却益についても、税負担が軽い国として紹介されることがあります。

ただし、UAEでも法人や事業活動、VAT、規制対応などは別の問題です。

また、暗号資産関連事業を行う場合には、ライセンスや規制当局のルールを確認する必要があります。

個人投資家にとって有利に見える制度でも、居住地、税務上の居住者判定、取引内容、事業性の有無によって扱いは変わります。

そのため、「UAEなら必ず無税」と断定するのではなく、実際には専門家確認が必要です。

海外に移住すれば仮想通貨の税金は安くなる?

海外の税制が有利に見えても、すぐに「海外へ移住すれば税金が安くなる」と考えるのは危険です。

税金は、どの国に住んでいるかだけでなく、税務上の居住者判定、資産の所在地、出国時の扱い、海外取引所の利用状況、事業性の有無などによって変わります。

また、日本の居住者である限り、海外取引所を使っていても日本で申告が必要になる可能性があります。

「海外取引所なら日本の税務署に分からない」「海外の制度が有利だから日本でも同じ扱いになる」と考えるのは避けましょう。

海外移住や海外法人を使った税務対策は、個人で判断するにはリスクが大きい分野です。

大きな利益が出ている場合や、海外取引所・海外居住・法人化を検討している場合は、税理士などの専門家に確認することが重要です。

日本は今後20%分離課税になる?

日本でも、暗号資産の税制は大きく変わる可能性があります。

令和8年度税制改正大綱では、金融商品取引法等の改正を前提に、暗号資産に係る課税関係を見直す方針が示されています。

その中では、特定暗号資産について、他の所得と分離して20.315%の税率で課税する方向が示されています。

現在の暗号資産税制と、改正後に想定される制度を比較すると、次のようになります。

| 項目 | 現行制度 | 見直し後の方向性 |

|---|---|---|

| 課税方式 | 原則として雑所得・総合課税 | 特定暗号資産は申告分離課税の対象へ |

| 税率 | 所得に応じて変動 | 20.315%が想定 |

| 損益通算 | 株式などとの通算は原則不可 | 特定暗号資産の範囲内で認められる可能性 |

| 損失繰越 | 原則として難しい | 一定の要件で3年間の繰越控除が想定 |

| 対象 | 暗号資産取引の利益全般 | 特定暗号資産など制度対象に限定される見込み |

ただし、注意点もあります。

今後の制度は、すべての暗号資産取引が一律で20.315%になるという単純な話ではありません。

対象となる暗号資産、取引所、デリバティブ、ETF、報告制度、損益通算の範囲など、実務上の詳細を確認する必要があります。

また、制度改正があったとしても、過去の取引や改正前の所得にそのまま適用されるとは限りません。

実際に申告する際は、国税庁や税理士などの専門家に確認することが大切です。

仮想通貨の税金で初心者が注意したいこと

仮想通貨の税金では、初心者が見落としやすいポイントがいくつかあります。

特に注意したいのは、「日本円に換金したときだけ税金がかかる」と誤解してしまうことです。

実際には、次のような場面でも課税関係が生じる可能性があります。

| 取引・行動 | 注意点 |

|---|---|

| 暗号資産を売却する | 取得価格との差額が利益なら課税対象になる可能性がある |

| 暗号資産同士を交換する | 日本円に戻していなくても損益計算が必要になる可能性がある |

| 暗号資産で買い物をする | 暗号資産を使った時点で損益が発生する可能性がある |

| ステーキング報酬を受け取る | 報酬受取時や売却時の課税関係を確認する必要がある |

| 海外取引所を使う | 日本居住者であれば日本の申告義務が関係する可能性がある |

税金を正しく申告するためには、取引履歴を残しておくことが重要です。

複数の取引所やウォレットを使っている場合、後から損益計算をするのが難しくなることがあります。

税金が気になる人は取引所選びも重要

仮想通貨の税金を考えるうえでは、どの取引所を使うかも重要です。

税率そのものは取引所によって変わりません。

しかし、取引履歴の確認しやすさ、取扱銘柄、手数料、スプレッド、積立機能、ステーキング対応などは取引所ごとに異なります。

国内取引所を選ぶときは、次の点を確認しましょう。

- 金融庁登録済みの暗号資産交換業者か

- 取引履歴を確認しやすいか

- ビットコインを取り扱っているか

- 販売所と取引所のどちらで購入できるか

- スプレッドや取引手数料は分かりやすいか

- 日本円の入出金手数料はどれくらいか

- 積立やステーキングなどの機能があるか

販売所は操作が分かりやすい一方で、スプレッドが実質的なコストになります。

取引所形式は慣れが必要ですが、購入コストを抑えやすい場合があります。

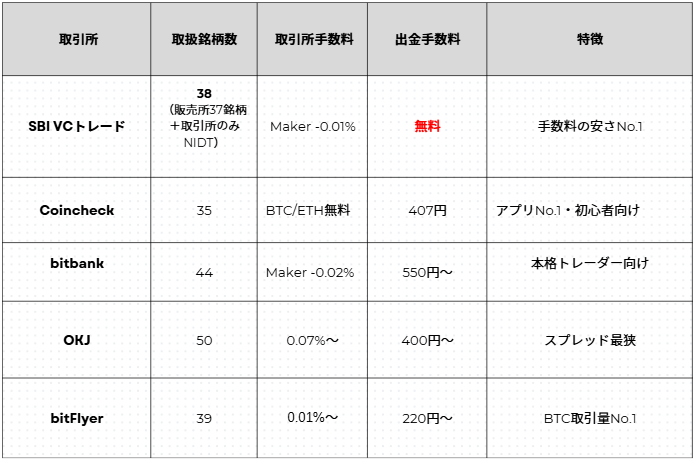

国内で選ばれている暗号資産取引所(タイプ別)

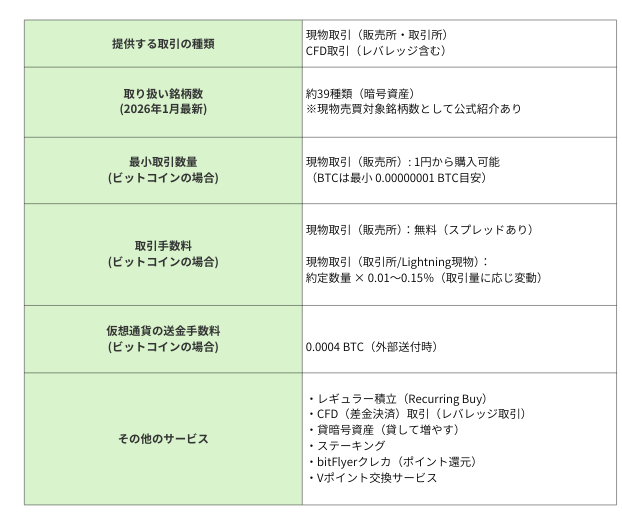

▶ 少額から試したい・暗号資産が初めての方

- bitFlyer:1円からビットコインを購入できます。少額でビットコインを試したい初心者に向いています。

▶ アプリの使いやすさを重視したい方

- Coincheck:シンプルな操作性で知られる国内取引所です。暗号資産が初めての方や、スマホアプリで手軽に確認したい方の候補になります。

▶ 手数料を抑えたい方

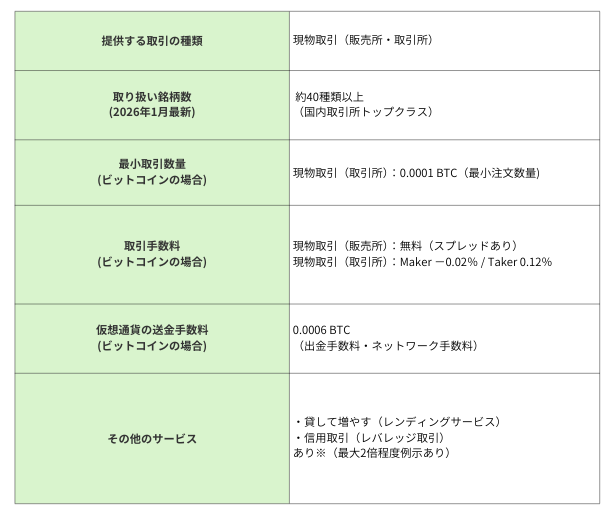

- SBI VCトレード:日本円の入出金手数料や暗号資産の入出庫手数料が無料です。ステーキングにも対応しており、コストを意識したい方に向いています。

▶ アルトコインも幅広く触りたい方

- bitbank:取引所形式で複数のアルトコインを売買しやすいのが特徴です。

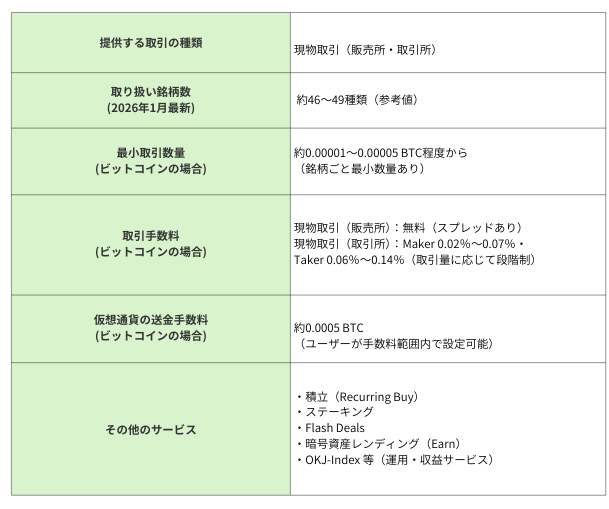

- OKJ:取扱銘柄が比較的多く、ビットコイン以外にも関心がある方の候補になります。

仮想通貨の税金は、利益が出てから慌てて調べると大変です。

まずは少額から始め、取引履歴を確認しやすい取引所を選び、購入・売却・交換の記録を残しておきましょう。

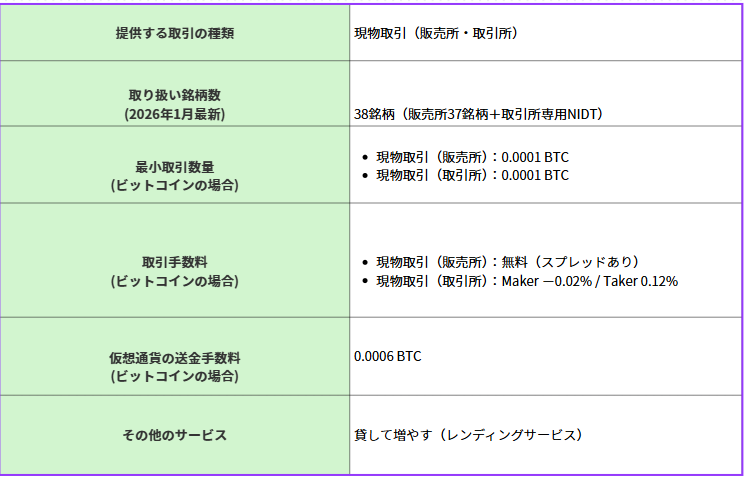

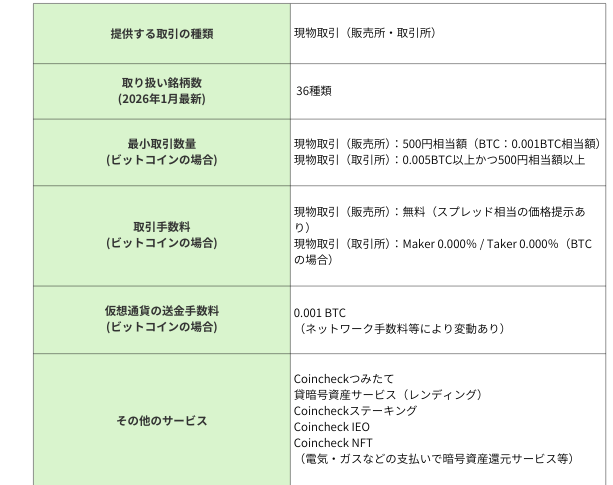

【詳細比較】国内主要仮想通貨取引所5社

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

bitbank(ビットバンク)

アルトコイン取引に強い本格派

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

5社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

よくある質問

仮想通貨の税金は日本だけ高いのですか?

日本だけが高いわけではありません。

ただし、日本は現行制度では暗号資産の利益が原則として雑所得・総合課税となるため、所得が大きい人ほど税負担が重くなりやすい仕組みです。

一方、海外には長期保有で非課税になる国や、キャピタルゲイン税がない国もあります。

日本ではビットコインを売ると税金がかかりますか?

ビットコインを売却して利益が出た場合、原則として課税対象になります。

日本円に換金した場合だけでなく、暗号資産同士を交換した場合や、暗号資産で商品を購入した場合にも損益計算が必要になる可能性があります。

日本でも仮想通貨の税率は20%になりますか?

令和8年度税制改正大綱では、金融商品取引法等の改正を前提に、特定暗号資産について20.315%の申告分離課税を導入する方向性が示されています。

ただし、対象範囲や適用時期、実務上の詳細については今後の制度整備を確認する必要があります。

海外取引所を使えば日本の税金はかかりませんか?

日本の居住者であれば、海外取引所を使っていても日本の税務申告が必要になる可能性があります。

海外取引所を使えば税金がかからない、という考え方は危険です。

仮想通貨の税金対策で初心者ができることはありますか?

まずは取引履歴をきちんと保存し、売却・交換・ステーキング報酬などを記録することが大切です。

また、利益が大きくなった場合や取引回数が多い場合は、税理士などの専門家に相談することをおすすめします。

まとめ

仮想通貨の税金は、日本だけが高いわけではありません。

ただし、日本の現行制度では、暗号資産の利益が原則として雑所得に区分され、給与所得などと合算して総合課税されるため、所得が大きい人ほど税負担が重くなりやすい仕組みです。

一方で、海外には日本とは異なる制度があります。

米国や英国では、暗号資産がキャピタルゲイン課税の枠組みで扱われることがあります。

ドイツやポルトガルでは、一定期間を超えて保有した暗号資産の売却益が非課税となるケースがあります。

シンガポールやUAEのように、個人のキャピタルゲインに対する課税が軽い国もあります。

ただし、海外の税制をそのまま日本居住者に当てはめることはできません。

日本に住んでいる人が暗号資産を取引する場合は、日本の税制に従って申告が必要になる可能性があります。

また、日本でも暗号資産の税制改正は進んでいます。

特定暗号資産について20.315%の申告分離課税や3年間の損失繰越控除が導入される方向性が示されており、今後は現在よりも株式に近い税制へ変わる可能性があります。

仮想通貨投資では、価格上昇だけでなく、税金も重要なコストです。

利益が出てから慌てないように、取引履歴を残し、税制改正の動向を確認しながら、無理のない範囲で取引することが大切です。

出典・参考

- 国税庁:暗号資産等に関する税務上の取扱い及び計算書について

- 財務省:令和8年度税制改正の大綱

- 金融庁:令和8年度税制改正について

- IRS:Digital assets

- HMRC:Check if you need to pay tax when you sell cryptoassets

- German Federal Ministry of Finance:Questions regarding the income tax treatment of specific crypto-assets in Germany

- PwC Portugal:Innovation friendly tax regimes

- IRAS:Taxable & Non-Taxable Income

- PwC:Worldwide Tax Summaries

- bitFlyer、SBI VCトレード、Coincheck、bitbank、OKJ 各公式サイト