仮想通貨カードを使っていたら、身に覚えのない決済が発生していた—。こうしたリスクは、Triaカードをはじめとする仮想通貨デビットカード全般に共通して存在します。

近年では、SNS上でも仮想通貨カードに関する不正利用や身に覚えのない決済の報告が散見されるようになっており、利用者の間で不安が高まっています。

ウォレットに高額の仮想通貨を入れたまま使い続けている場合、不正アクセスが起きれば残高が一瞬で消えるリスクがあります。

そして、クレジットカードのように返金を求めにくい仕組みになっているため、被害が確定してしまうケースも少なくありません。

Triaカードは2025年10月のサービス開始以来、公式のハッキング被害は報告されていません。

しかし、それはあくまで「これまで起きていない」という事実であり、「起きない」という保証ではありません。

仮想通貨カード特有の構造的リスクを理解し、使い方で備えることが重要です。

この記事では、不正利用が起きるメカニズムを整理し、Triaカードの特性を踏まえた具体的な対策をわかりやすく解説します。(⇒Triaカードの詳細解説記事はこちら)

目次

この記事の結論

- 仮想通貨カードで高額の不正利用が起きるリスクは構造上実在する

- クレジットカードと違い、被害後の補償・返金が難しいケースがある

- 「残高最小化」と「即時通知・凍結」の習慣で、リスクは大幅に下げられる

仮想通貨カードを安全に使うためには、「保管」と「決済」を分けることが重要です。

特に長期保有する資産は、国内の仮想通貨取引所や別ウォレットで管理することでリスクを抑えられます。

どの取引所を選べばいいか迷っている方は、記事後半の比較も参考にしてみてください。

▶ 今すぐ国内取引所を比較する(記事の最後にまとめています)

仮想通貨カードの不正利用——何が起きているのか

仮想通貨カードを巡る不正利用の報告は、Triaカードに限らず、暗号資産を担保にしたVisaデビットカード全般で共通して見られます。

被害の経路は大きく3つです。

主なトラブルの経路

- 物理カードのスキミング・情報流出:実店舗やATMで読み取られたカード情報が悪用され、海外で高額決済が行われるケース

- バーチャルカード番号の流出:オンラインショッピングで入力したカード番号が悪意のあるサイトに漏れ、身に覚えのない決済が発生するケース。2025年に世界で確認されたオンラインスキミング攻撃(Magecart)は1万500件以上に達しており、2,300万件超の取引情報が漏洩したとされています(Mastercard・Recorded Future調べ)

- フィッシングによるアカウント乗っ取り:偽のログイン画面に誘導されてウォレットのID・パスワードが盗まれ、残高が使い切られるケース

たとえば30万円のウォレット残高があれば、いずれかの経路で不正アクセスされた瞬間に残高の全額が使われる可能性があります。

問題は、クレジットカードのような被害後の救済制度が薄いという点です。この違いについては後の章で詳しく整理します。

なぜ不正利用が起きやすいのか―Web3カード特有の仕組み

不正利用のメカニズムを理解することが、最初の対策になります。

仮想通貨カードには、従来のカードとは異なる構造上のリスクが存在します。

① カード情報の漏洩(最多ルート)

カード番号・有効期限・セキュリティコードが流出するルートは、Triaカードでも一般的なカードと同様に発生します。

悪意のあるサイトへの入力、フィッシングメールへの誘導、スキミング端末の設置などが代表的な手口です。

② チャージ型・即時決済の構造

Triaカードはデビットカードであり、決済と同時にウォレットから仮想通貨が引き落とされます。

クレジットカードは後払いのため、不正利用に気づいてから支払日までに止める余地がありますが、デビットカードにはその猶予がありません。

さらに、仮想通貨はブロックチェーン上で処理されるため、オンチェーン側(ウォレットからの送金処理)は基本的に取り消せません。

この点がクレジットカードとの最大の差異です。

③ スマートコントラクトの脆弱性

Triaが採用する「BestPath」技術は、複数のDEX(分散型取引所)やブリッジを自動経由して最適な決済ルートを選びます。

この仕組みはユーザーにとって透明性が高い一方、スマートコントラクト(ブロックチェーン上で自動実行されるプログラム)にバグや脆弱性があれば、理論上は悪用されるリスクが存在します。

④ 日本の金融庁に未登録という現実

2026年4月時点で、Triaは日本の金融庁に暗号資産交換業者として登録していません。

国内登録業者には「分別管理義務」(利用者の資産を会社の資産と分けて管理する義務)や一定の利用者保護制度が課されますが、Triaはこれらの対象外です。

万が一のトラブル時に国内法による保護を受けにくいという点は、最低限把握しておくべき前提知識です。

クレジットカードとどう違うのか――補償・返金の現実

「不正利用されてもカード会社が返金してくれるのでは?」と思う方も多いはずです。

この点をTriaカードの仕組みと合わせて整理します。

Triaカードには「2層構造」がある

Triaカードの決済は2つのレイヤーに分かれています。

- オンチェーン層:ウォレットから仮想通貨をブロックチェーン上で移動する処理。一度確定すると原則取り消し不可

- カード層:Visaネットワーク経由でカード加盟店との決済を処理する部分。Visaの不正検知システムが部分的に機能し、異常な決済パターンを検知することがある

カード層ではVisaの不正検知や一部返金交渉が機能するケースもゼロではありません。

ただし、オンチェーン層での仮想通貨移動は一度確定すると原則取り消せないため、被害回収の保証はクレジットカードより大幅に弱いのが現実です。

問題解決が複雑になりやすい点も覚えておきましょう。

| クレジットカード | Triaカード(仮想通貨デビット) | |

|---|---|---|

| 決済タイミング | 後払い | 即時(ウォレット残高から) |

| 不正利用の補償 | 原則あり(カード会社が負担) | カード層は一部対応の可能性あり・オンチェーン層は困難 |

| 返金手続き | チャージバック制度あり | 保証なし・ケース次第で交渉可能 |

| 監督機関 | 金融庁・割賦販売法 | 日本では未規制(海外法人) |

| 使いすぎリスク | 与信枠を超えた利用あり | 残高以上は使えない |

大前提として、「不正利用が起きてから動く」のでは遅すぎるのが仮想通貨デビットカードの特性です。

被害を最小化するには、「起きる前提での準備」が何より重要になります。

Triaカードは「危険」なのか―メリットも含めて冷静に評価する

リスクの話が続きましたが、「だからTriaカードは危険だ」と断言するのは早計です。

安全面とリスク面の両方を整理します。

安全面・実績

- 2025年10月のサービス開始以来、公式のハッキング被害はゼロと報告されている

- 2026年1月時点で35万人超が利用、累計取引額は1億7,000万ドル超

- 2025年10月に総額1,200万ドルの資金調達を完了(Polychain・Polygon Venturesほか著名VCが出資)

- Visaネットワーク上の不正検知システムが一層の保護として機能

- ノンカストディアル型(自己保管型)のため、仮にTriaが倒産しても資産を自分で保全できる可能性がある

リスク面・注意点

- 日本の金融庁に未登録(2026年4月時点)

- 2025年10月の正式サービス開始から日が浅く、長期的な信頼性は検証途上

- キャッシュバック方式の変更(TRIAトークン→USDT/USDC)など仕様変更が発生している

- 不正利用発生時の補償体制が不透明

- 2026年夏に金融庁が「暗号資産・ステーブルコイン課」を新設予定で、未登録業者への対応強化が見込まれる

結論として、Triaカードが危険かどうかは使い方次第です。

大量の資産をウォレットに入れたまま使い続けるのは高リスクですが、使う分だけをこまめにチャージして運用するなら、実用的なサービスとして機能します。

仮想通貨カードの今後と日本の規制動向

2026年3月、VisaはStripe傘下のBridgeと提携し、ステーブルコイン連動カードを2026年末までに100カ国以上へ展開すると発表しました。

仮想通貨カードはマニア向けから一般消費者向けへと移行しつつあります。

日本の規制面では、2026年4月に金融商品取引法の改正案が閣議決定され、仮想通貨を「金融商品」として正式に位置づける方向が示されました。

また2026年夏には金融庁が「暗号資産・ステーブルコイン課」を新設予定であり、Triaのような未登録の海外業者への対応強化が見込まれます。

将来的にサービス内容の制限や日本向けサービスの変更が生じる可能性があります。

「便利さが増す」と「リスクが消える」は別の話です。

制度が整うまでの間は、ユーザー自身がリスクを正確に理解し、使い方でカバーするしかありません。

今すぐできる5つの対策

不正利用リスクを理解したうえで、具体的な対策を実践しましょう。難しい操作は不要です。

① 利用する分だけチャージする(残高最小化)

最も効果的な対策です。大量の仮想通貨をウォレットに入れておかず、その日・その週に使う予定の金額だけをチャージする習慣をつけましょう。

ウォレット残高が3,000円なら、最悪の被害額も3,000円で止まります。

② 利用通知を必ず有効にする

Triaアプリの設定から、決済ごとにプッシュ通知が届くよう設定してください。

身に覚えのない決済に気づいた瞬間に次のアクションへ移れます。通知がなければ、気づいたときには残高が消えていたという事態になりかねません。

③ 不審な動きに気づいたらすぐカードを凍結する

「おかしいかも」と感じたら、確認よりもカードの停止を先に行ってください。

Triaアプリ内の「Card」メニューからカードの一時停止(フリーズ)が操作できます(アプリのUIは更新されることがあるため、最新の操作手順はアプリ内でご確認ください)。

停止後にサポートへ連絡し、状況を確認しましょう。緊急時のサポート連絡先は事前にメモしておくことをお勧めします。

④ バーチャルカードとオンライン決済を使い分ける

バーチャルカードはオンラインショッピング専用に使い、物理カードは実店舗のみで利用するように分けると、情報漏洩時の被害範囲を絞れます。

一度の情報漏洩がすべてのチャンネルに波及しないよう、カードの用途を限定して使うことが重要です。

⑤ 長期保有の資産はTriaウォレットに置かない

大切な仮想通貨の保管は、Triaウォレットとは別の場所で行いましょう。

コールドウォレット(ハードウェアウォレット)や国内登録取引所の口座で管理し、日常決済用と資産保管用を明確に分けるのが基本的なリスク管理です。

不正利用リスクを下げるためには、「資産保管」と「決済用ウォレット」を分けることが重要です。

仮想通貨カードはあくまで決済用に使い、長期保有する資産は国内取引所や別ウォレットで管理するのが基本です。

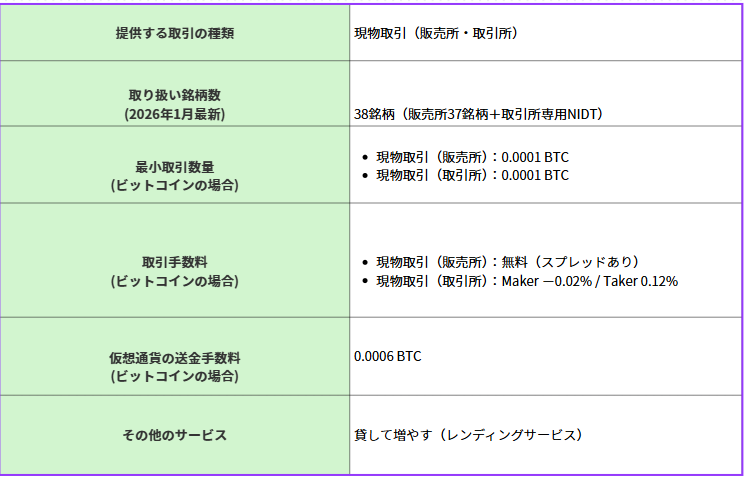

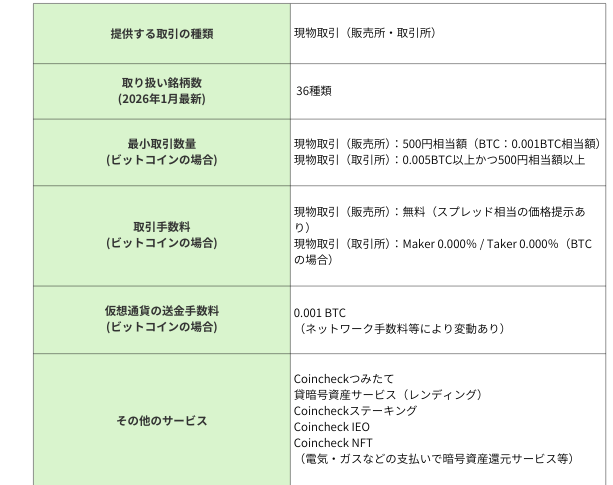

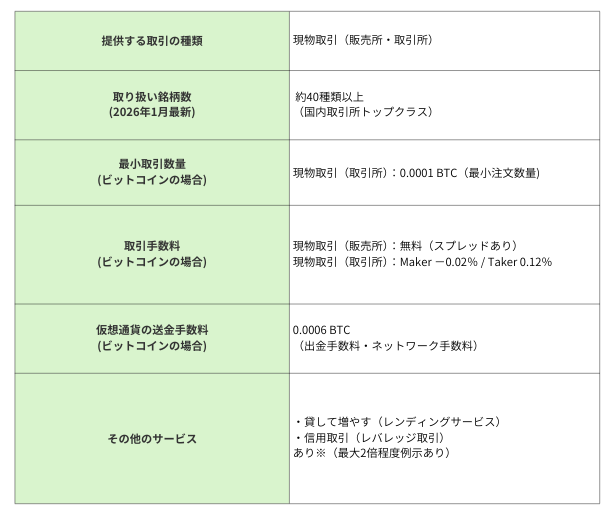

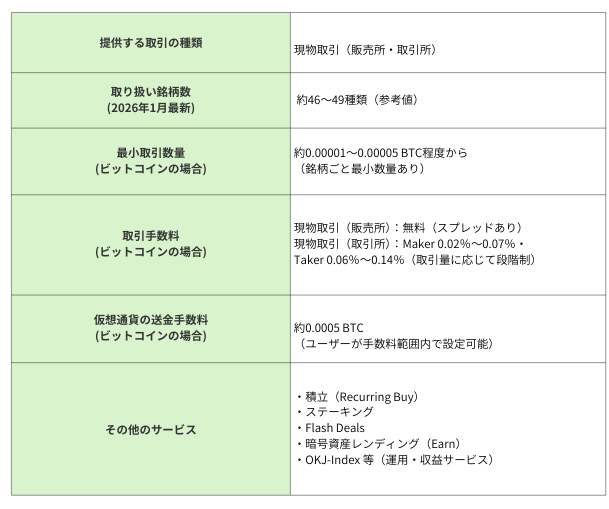

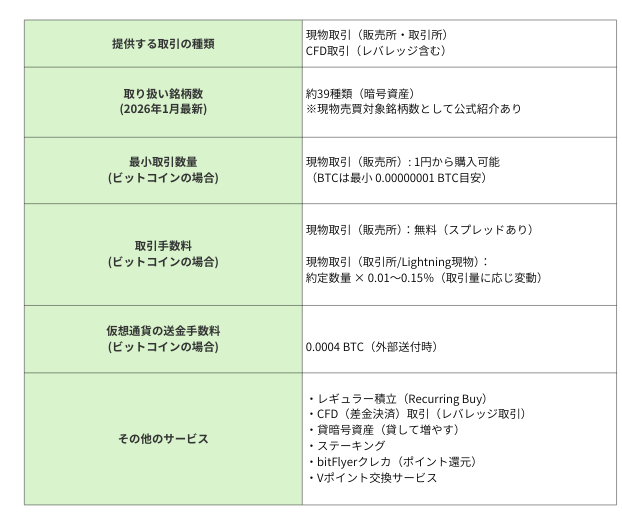

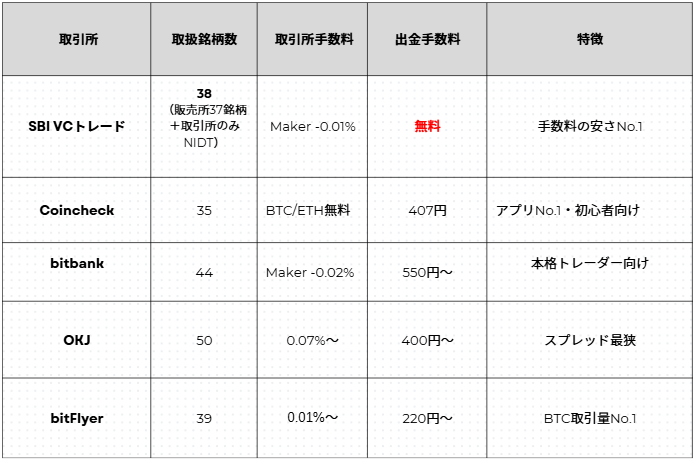

【詳細比較】国内主要仮想通貨取引所5社

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

bitbank(ビットバンク)

アルトコイン取引に強い本格派

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

5社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

よくある疑問―Q&A

Q. 不正利用されたら返金してもらえますか?

A. 返金保証はありません。Triaカードはカード決済層でVisaネットワークを使っているため、ケースによってはカード側の返金交渉が機能する可能性があります。

ただし、仮想通貨のオンチェーン処理は取り消せないため、被害を完全に回収できる保証はありません。まずTriaサポートに連絡し、状況を伝えることが先決です。

Q. カードの凍結はすぐできますか?

A. Triaアプリから即座に操作できます。「Card」メニューから一時停止(フリーズ)を選択する操作です。

アプリのUIは随時更新される可能性があるため、緊急時に備えて操作手順を事前に確認しておくことをお勧めします。

Q. 少額しか入れていなければ安全ですか?

A. 被害額を抑える効果は大きいですが、「安全」と断言はできません。

カード情報が流出した場合、残高に関係なくアカウント自体にリスクが生じます。少額チャージ・通知設定・即時凍結対応の3点をセットで運用することが重要です。

まとめ―仮想通貨カードは「使い方」がすべて

Triaカードをはじめとする仮想通貨デビットカードは、暗号資産を日常の支払いに活用できる革新的なサービスです。

しかし、クレジットカードのような補償制度がなく、ブロックチェーン上の取引は原則として取り消せないという現実があります。

今日からできることを1つ選ぶなら、ウォレットの残高を最小化することです。

これだけで不正利用による最大被害額を大幅に抑えられます。

仮想通貨カードをこれから検討している方は、まず仮想通貨の基本的な仕組みと国内取引所での安全な管理方法を理解しておくことが重要です。

※本記事は情報提供を目的としており、特定のサービスへの投資・利用を推奨するものではありません。

仮想通貨の利用には価格変動リスクや不正利用リスクが伴います。利用は自己責任のもと行ってください。記事内の情報は2026年4月時点のものであり、サービス内容・規制状況は変更される可能性があります。

出典・参考資料

本記事は以下の公開情報・調査データをもとに作成しています。

- 金融庁「暗号資産交換業者登録制度」および関連資料

- 金融庁「金融商品取引法改正案(2026年)」および審議資料

- Visa公式セキュリティ・不正検知システムに関する公開情報

- Mastercard・Recorded Future「Magecart攻撃に関する調査レポート(2025年)」

- 各種セキュリティ企業によるオンラインスキミング・フィッシング被害報告

- Tria公式サイトおよび公開情報(サービス仕様・ユーザー数・資金調達)