仮想通貨で利益が出た場合でも、ふるさと納税は利用できます。

むしろ重要なのは、利益が出るほどふるさと納税の上限が上がる点です。

こんな疑問を持っている方も多いのではないでしょうか。

- 「仮想通貨で儲けたら税金が増える?」

- 「ふるさと納税で節税できるの?」

- 「どれくらい使えるの?」

結論から言うと、仮想通貨の利益が増えるほど課税所得が上がり、ふるさと納税の控除上限も連動して上がります。うまく活用すれば、支払う税金は変わらなくても、返礼品という形で実質的な恩恵を最大化できます。

ただし、ひとつ重要な注意点があります。

ふるさと納税は仮想通貨の税金そのものを減らす制度ではありません。

「節税」というより「すでに支払う税金を、ふるさと納税に振り向ける最適化」として捉えることが正確です。

この記事では以下を分かりやすく解説します。

- 仮想通貨と税金の関係

- ふるさと納税の仕組み

- 上限の考え方と具体例

- 実際のやり方

- 見落としがちな注意点

一言コメント

仮想通貨は価格の変動が大きく、気づいたときには思った以上に利益が出ていることも少なくありません。

実際に利益が出てから税金やふるさと納税について慌てて調べる人も多いので、あらかじめ取引環境を整えておくことで、落ち着いて対応できるようになります。

目次

仮想通貨の税金の仕組み(現行制度)

現行制度では、仮想通貨の利益は「雑所得」として総合課税されます。

仮想通貨(暗号資産)を売却・交換・使用した際の利益は、現行制度では「雑所得」に分類されます。

雑所得は給与所得や事業所得などの他の所得と合算した上で、累進課税(所得が増えるほど税率が上がる制度)が適用されます。

所得税の税率は以下の通りです(住民税10%を加算した実質的な最高税率は55%)。

- 195万円以下:5%(住民税と合わせると15%)

- 195万〜330万円:10%(同20%)

- 330万〜695万円:20%(同30%)

- 695万〜900万円:23%(同33%)

- 900万〜1,800万円:33%(同43%)

- 1,800万〜4,000万円:40%(同50%)

- 4,000万円超:45%(同55%)

仮想通貨の税金にはいくつかの特徴的なルールがあります。

- 給与所得などとの損益通算はできない:仮想通貨で損失が出ても、給与所得や事業所得から差し引くことはできない

- 雑所得同士の損益通算は可能:複数の仮想通貨取引や、他の雑所得との損益通算はできる

- 損失の繰越控除は現行制度では不可:今年の損失を翌年以降に繰り越すことができない

2028年からの税制改正について(重要)

2025年12月に公表された2026年度税制改正大綱において、仮想通貨の申告分離課税化が明記されました。

早ければ2028年1月1日以降の取引から、株式・投資信託と同様の一律20.315%が適用され、3年間の損失繰越控除も導入される見通しです。

ただし、施行には金融商品取引法の改正が前提条件となっており、2026年4月時点では法律として確定しているわけではありません。今後の国会審議の動向に注意が必要です。

なお、2028年以降に申告分離課税が適用された場合、仮想通貨の利益は他の所得と合算されなくなるため、ふるさと納税の上限計算にも影響が生じる可能性があります。

この点は制度が確定した段階で改めて確認することをおすすめします。

ふるさと納税の仕組み

寄付した金額の大部分が税金から控除される制度です。

ふるさと納税とは、好きな自治体に寄付をすることで、所得税と住民税から一定額が控除される制度です。

寄付者の自己負担は原則2,000円のみで、残りは所得税・住民税の控除として戻ってきます。さらに、多くの自治体がお礼として返礼品(食品・日用品・旅行券など)を送ってくれるため、実質的に2,000円の負担で様々な返礼品を受け取れます。

控除の仕組みをシンプルに整理すると、以下の通りです。

- 所得税の控除:(寄付金額 - 2,000円) × 所得税率(復興特別所得税を含む)が所得税から還付される

- 住民税の控除(基本分):(寄付金額 - 2,000円) × 10% が翌年の住民税から控除される

- 住民税の控除(特例分):上記で控除しきれない残額が、住民税から上限まで控除される

重要なのは「控除上限」の存在です。

控除上限を超えた寄付は自己負担となり、控除されません。年収や家族構成によって上限は異なります。

仮想通貨の利益でふるさと納税の上限はどう変わるのか

課税所得が増えると、ふるさと納税の控除上限も連動して上がります。

ふるさと納税の控除上限は「課税所得」の大きさに連動しています。

仮想通貨の利益(雑所得)は給与所得などと合算されて課税所得に加算されるため、利益が出るほど控除上限が上がります。

考え方はシンプルです。「給与収入+仮想通貨利益」の合計が、ふるさと納税の上限を計算するベースになります。

具体的なイメージを数字で示すと、以下のようになります(あくまで目安です)。

▼ ケース①:給与収入500万円(独身・仮想通貨利益なし)

- ふるさと納税の目安上限:約6.1万円(総務省参考値)

▼ ケース②:給与収入500万円+仮想通貨利益100万円(独身)

- 課税所得が増加 → ふるさと納税の目安上限:約10〜12万円程度に上昇(※利益に対応する税率・各種控除によって変動)

▼ ケース③:給与収入500万円+仮想通貨利益300万円(独身)

- 課税所得がさらに増加 → ふるさと納税の目安上限:約18〜22万円程度に上昇(※同上)

ケース②③の数値はあくまで概算であり、医療費控除・住宅ローン控除など他の控除の有無によって大きく変わります。必ずシミュレーターで実際の上限を確認するようにしてください。

上限が上がるということは、より多くの金額をふるさと納税に振り向けられるということです。

仮想通貨で大きな利益が出た年こそ、ふるさと納税を積極的に活用するタイミングといえます。

上限の目安と計算方法

正確な上限は「年収+仮想通貨所得」の合計と家族構成によって変わります。

ふるさと納税の控除上限は、以下の要素によって決まります。

- 給与収入

- 仮想通貨などの雑所得

- 家族構成(配偶者・扶養家族の有無)

- その他の控除(医療費控除・住宅ローン控除など)

年収別の目安(独身・給与所得のみ・社会保険料控除・基礎控除のみ考慮の場合)は以下の通りです(総務省参考値)。

- 年収300万円:目安上限 28,000円(約2.8万円)

- 年収500万円:目安上限 61,000円(約6.1万円)

- 年収700万円:目安上限 108,000円(約10.8万円)

- 年収1,000万円:目安上限 176,000円(約17.6万円)

仮想通貨の利益がある場合は、これらの目安に利益分が加算されるイメージになります。ただし控除等の状況によって大きく変わるため、あくまで参考値です。

正確な上限は計算ツールで確認することをおすすめします。

「ふるさと納税 控除上限 シミュレーション」で検索すると、各ふるさと納税サイト(さとふる・ふるなびなど)の無料シミュレーターが利用できます。「本格シミュレーション」を選んで仮想通貨の雑所得を含めた金額を入力することで、より正確な上限を把握できます。

実際のやり方

基本的な手順は通常のふるさと納税と同じです。仮想通貨だからといって特別な手続きは不要です。

STEP 1:上限額を確認する

シミュレーターを使い、給与収入+仮想通貨の予想利益を入力して上限額を確認します。仮想通貨の利益は年間を通して変動するため、年末に確認・調整するのが現実的です。

STEP 2:ふるさと納税サイトで寄付する

さとふる・ふるなび・楽天ふるさと納税などの専門サイトで、返礼品を選んで寄付します。クレジットカードや銀行振込で支払えます。

STEP 3:確定申告でまとめて手続きする

仮想通貨の利益(雑所得が20万円超)がある場合は、必ず確定申告が必要です。ふるさと納税の寄付金控除も、同じ確定申告の中で一緒に申告できます。

なお、確定申告の際には自治体から送られてくる「寄付金受領証明書」が必要です。

紛失しないように保管しておきましょう。

知らないと損する注意点

理解不足で損するケースが多い箇所です。必ず確認してください。

① ワンストップ特例制度は使えないケースがある

ワンストップ特例制度とは、確定申告なしでふるさと納税の控除を受けられる便利な仕組みです。

ただし利用には「寄付先が5自治体以内」「確定申告が不要な給与所得者であること」などの条件があります。

仮想通貨の雑所得が20万円を超える場合は確定申告が必要になるため、ワンストップ特例制度は利用できません。

確定申告をする場合は、ワンストップ特例ではなく確定申告の中でふるさと納税の寄付金控除を申告する必要があります。

ワンストップ特例の申請書を送っていても、後から確定申告をした場合はワンストップが無効になるため注意が必要です。

② 上限を超えた寄付は自己負担になる

控除上限を超えてふるさと納税をしても、超過分は一切控除されません。

仮想通貨の利益が予想より少なかった場合、上限を超えた寄付が全額自己負担になるリスクがあります。

年末に利益が確定してから寄付するか、余裕を持った金額で寄付するのが安全です。

③ 住民税の控除は翌年に反映される

ふるさと納税の住民税控除は、寄付した年の翌年6月以降の住民税から控除されます。

今年仮想通貨で大きな利益が出た場合、所得税の還付は翌年の確定申告後に、住民税の控除は翌年6月以降に反映されます。

タイムラグを理解した上で資金計画を立てることが重要です。

④ 税率が高いほど控除額も大きくなる

仮想通貨で大きな利益が出て税率が高くなっている年は、ふるさと納税による税額控除も大きくなります。

所得税率が高いほど所得税からの控除額が増えるため、高利益の年こそふるさと納税の効果が高い年といえます。

⑤ 「節税」ではなく「最適化」として理解する

ふるさと納税は仮想通貨の税金そのものを減らしません。

支払う税金の総額は変わらず、その一部をふるさと納税に振り向けることで、返礼品という形の実質的メリットを得る制度です。

「税金が減る」という誤解を持つと、確定申告後に想定外の納税額になるケースがあります。

こうしたミスを防ぐためにも、仮想通貨の取引や税金の仕組みを早い段階から理解しておくことが重要です。

仮想通貨を始めるならどこがいい?

仮想通貨は利益が出てから学ぶのではなく、あらかじめ取引環境に触れておくことで、税金や制度への理解もスムーズになります。

特に初心者の方は、国内取引所で基本を押さえるのがおすすめです。

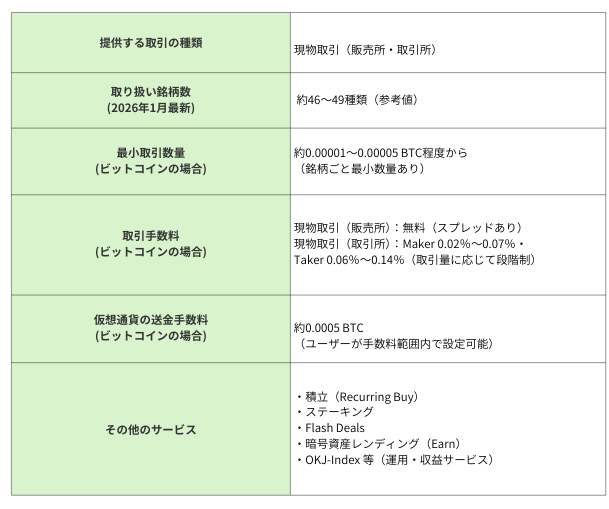

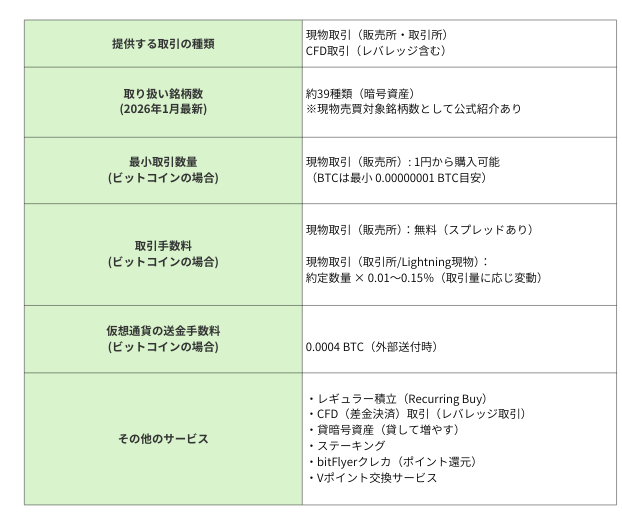

▶ 少額から試したい・仮想通貨が初めての方

- bitFlyer:1円から取引・積立が可能

▶ 手数料を抑えたい人

- SBI VCトレード:入出金・送金手数料が原則無料。ETHステーキングサービスにも対応

▶ アルトコインを幅広く触りたい人

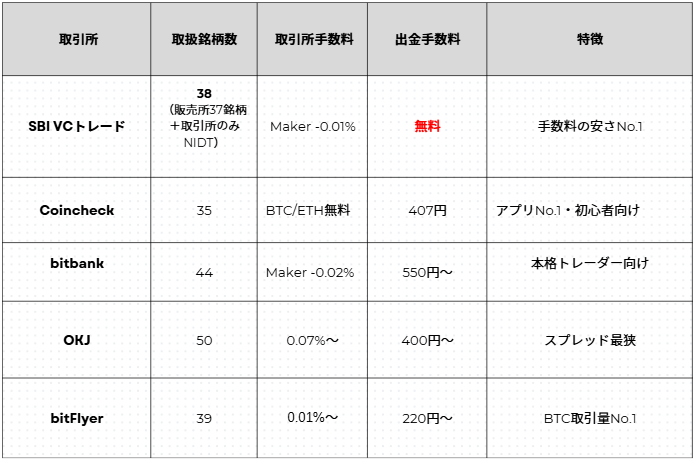

【詳細比較】国内主要仮想通貨取引所5社

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

bitbank(ビットバンク)

アルトコイン取引に強い本格派

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

5社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

よくある質問

仮想通貨の利益はふるさと納税で節税できますか?

厳密には「節税」ではありません。

ふるさと納税は仮想通貨の税金そのものを減らす制度ではなく、支払う税金の一部をふるさと納税に振り向けることで、2,000円の自己負担で返礼品を受け取れる制度です。

ただし仮想通貨で利益が出るほど控除上限が上がるため、多くの返礼品を受け取れるという意味では「税引き後の手取りを最適化する」効果があります。

仮想通貨の利益があるとふるさと納税の上限はいくら増えますか?

利益の金額と適用される税率によって異なります。

仮想通貨の雑所得が課税所得に加算されることで上限が上がりますが、具体的な金額は年収・家族構成・医療費控除や住宅ローン控除などの有無によっても大きく変わります。

各ふるさと納税サイトの本格シミュレーターに「仮想通貨の利益を含めた総所得」を入力して確認することをおすすめします。

仮想通貨の利益があると確定申告は必要ですか?

仮想通貨の雑所得が年間20万円を超える場合は確定申告が必要です。

確定申告をする場合は、ふるさと納税もワンストップ特例制度ではなく、確定申告の中で寄付金控除として申告することになります。

ワンストップ特例の利用条件には「寄付先が5自治体以内」「確定申告が不要な方」などがあるため、仮想通貨の利益がある方はほぼ確定申告対応が必要です。

2028年の税制改正後はふるさと納税との関係はどうなりますか?

2026年度税制改正大綱に申告分離課税20.315%への移行が明記されており、早ければ2028年1月以降の取引から適用される見通しです。

申告分離課税になると仮想通貨の利益が他の所得と合算されなくなるため、ふるさと納税の控除上限への影響も変わる可能性があります。

制度の詳細は今後の法整備を待つ必要があり、確定した段階で改めて確認することをおすすめします。

まとめ

仮想通貨の利益が出た人ほど、ふるさと納税を積極的に活用すべきです。

今回の内容を整理すると、以下の通りです。

- 利益が増えると上限が増える:仮想通貨の雑所得は課税所得に加算されるため、利益が出るほどふるさと納税の控除上限が上がる。大きな利益が出た年こそ、ふるさと納税を最大限活用するタイミング

- 「節税」ではなく「最適化」:仮想通貨の税金が減るわけではない。支払う税金の一部をふるさと納税に振り向けることで、返礼品という形の実質的メリットを受け取る制度として正確に理解する

- 確定申告が必要になる点に注意:雑所得が20万円超の場合はワンストップ特例制度は基本的に使えない。確定申告と合わせて寄付金控除の申告をする

- 2028年以降の税制改正に注目:申告分離課税への移行が見込まれており、制度が変わればふるさと納税との関係も変わる可能性がある

仮想通貨で利益が出た場合は、税金を減らすのではなく「賢く使う」ことが重要です。

年末に向けて利益の見込みを確認し、シミュレーターで上限を把握した上でふるさと納税を活用してみてください。

税金に関する詳細は個人の状況によって異なりますので、不明な点は税理士などの専門家にご相談ください。

出典・参考

※本記事は情報提供を目的としており、税務・投資助言を構成するものではありません。個人の状況によって税務上の取扱いは異なります。詳細は税理士等の専門家にご相談ください。また、税制は変更される場合があります。最新情報は国税庁・総務省等の公式サイトをご確認ください。