三菱UFJ銀行、みずほ銀行、三井住友銀行のメガバンク3行が、ステーブルコインの実取引開始に向けて動いています。

「銀行がステーブルコインを出す」と聞くと、ビットコインやイーサリアムのような仮想通貨を銀行が発行するのかと感じる人もいるかもしれません。

また、「銀行預金と何が違うのか」「JPYCとは何が違うのか」「個人でも使えるのか」と疑問に思う人もいるでしょう。

結論からいうと、メガバンク3行のステーブルコインは、ビットコインのように値上がりを狙う投資商品ではありません。

また、普通預金や定期預金そのものでもありません。

3行は、共同で発行するステーブルコインについて、2026年度中の実取引開始を目指すと発表しています。

仕組みとしては、3行を共同委託者とし、信託銀行等を受託者とする信託契約に基づく発行が想定されています。

つまり、今回のニュースは「メガバンクが仮想通貨に参入する」という単純な話ではありません。

むしろ、日本の大手金融機関が、ブロックチェーン技術を使った新しい決済インフラを本格的に検討し始めているニュースです。

この記事では、メガバンク3行のステーブルコインとは何か、銀行預金、ビットコインなどの暗号資産、JPYCとの違い、個人投資家が注目したいポイントを初心者向けに解説します。

独自目線で見ると、今回のステーブルコインは「個人が買う新商品」ではなく、「金融の裏側で使われる決済インフラ」として見るのがわかりやすいです。

ビットコインのように価格上昇を期待するものではなく、企業間のお金の移動、証券取引の決済、海外拠点との送金などを効率化するための仕組みとして注目されています。

ステーブルコインをきっかけに暗号資産やブロックチェーンに関心を持った人は、まずビットコインやイーサリアムなどの主要銘柄との違いを理解することが大切です。

SBI VCトレードでは、ビットコインやイーサリアム、XRPなど複数の暗号資産を取り扱っています。

積立暗号資産は500円から設定でき、日次・週次・月次など自分のペースで購入できます。

目次

この記事の結論

メガバンク3行のステーブルコインは、ビットコインのような値上がりを狙う暗号資産ではなく、銀行預金そのものでもありません。

法定通貨に価値を連動させた電子的な決済手段であり、日本では「電子決済手段」として制度整備が進められています。

今回のポイントは、次のように整理できます。

今回のニュースは、個人投資家にとって「今すぐ買うべき銘柄が増える」という話ではありません。

むしろ、銀行、証券会社、企業がブロックチェーンを使った決済を実用化しようとしていることに意味があります。

ビットコインやイーサリアムが「投資対象」として注目される一方で、ステーブルコインは「お金を動かす仕組み」として広がる可能性があります。

ここを分けて理解すると、ニュースの見方がかなりわかりやすくなります。

メガバンク3行のステーブルコインとは

メガバンク3行のステーブルコインとは、三菱UFJ銀行、みずほ銀行、三井住友銀行が実取引開始を目指しているデジタルマネーのことです。

3行は、共同発行ステーブルコインについて、2026年度中の実取引開始を目指すとしています。

ステーブルコインとは、円やドルなどの法定通貨と価値が連動するように設計されたデジタル資産です。

たとえば、日本円建てのステーブルコインであれば、1コインが1円と同じ価値になるように設計されます。

ビットコインやイーサリアムは、需要と供給によって価格が大きく変動します。

一方、ステーブルコインは、価格を安定させることを目的としています。

そのため、ステーブルコインは「値上がりを狙う投資対象」というより、「送金や決済に使うデジタルなお金」と考えるとわかりやすいでしょう。

今回のメガバンク3行の取り組みでは、3行を共同委託者とし、信託銀行等を受託者とする信託契約に基づく発行が想定されています。

銀行が共同で関わることで、法人決済や大口取引、証券決済などでの利用が期待されています。

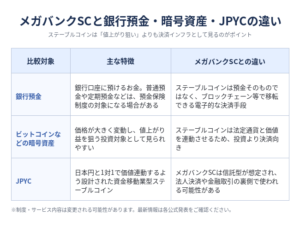

ステーブルコインは銀行預金と何が違う?

初心者がまず混同しやすいのが、ステーブルコインと銀行預金の違いです。

銀行預金は、銀行口座に預けているお金です。

普通預金や定期預金などは、金融機関が破綻した場合でも、預金保険制度によって一定範囲まで保護されます。

一方、ステーブルコインは、銀行口座の残高そのものではありません。

ブロックチェーン等で移転できる電子的な決済手段として使われるものです。

銀行預金は、基本的に銀行の口座システムの中で管理されます。

送金する場合は、銀行振込や口座振替などの仕組みを使います。

一方、ステーブルコインは、対応するネットワーク上で移転できるため、条件が整えば、企業間の決済や海外送金、証券取引の決済などを効率化できる可能性があります。

ただし、「銀行が関わっているから銀行預金と同じ」と考えるのは注意が必要です。

ステーブルコインは預金ではなく、電子決済手段として設計されるものです。

保護の仕組みや利用方法、リスクは銀行預金とは異なります。

つまり、銀行預金は「預けるお金」、ステーブルコインは「動かすためのお金」と考えるとわかりやすいです。

ビットコインやイーサリアムなどの暗号資産とは何が違う?

ステーブルコインは、ブロックチェーン等の技術を使って移転できる場合があります。

そのため、初心者には「仮想通貨の一種」と見えるかもしれません。

しかし、日本の制度上、法定通貨と価値が連動するステーブルコインは、暗号資産そのものではなく「電子決済手段」として整理されています。

性質もビットコインやイーサリアムとは大きく異なります。

ビットコインやイーサリアムは価格が大きく変動します。

投資対象として買われることも多く、値上がり益を狙う人もいます。

一方、ステーブルコインは、円やドルなどの法定通貨に価値を連動させることを目指します。

日本円建てステーブルコインであれば、基本的には1円と同じ価値で使えるように設計されます。

そのため、ステーブルコインは「増やすための資産」ではなく、「使うためのデジタルマネー」に近い存在です。

もちろん、ステーブルコインにもリスクはあります。

発行体の信用、裏付け資産の管理、規制変更、システム障害、移転時のトラブルなどには注意が必要です。

ただ、価格変動を狙うビットコインやイーサリアムとは、利用目的がかなり違います。

ビットコインは投資対象、ステーブルコインは決済手段として見られることが多いと整理するとわかりやすいでしょう。

JPYCとは何が違う?

日本円建てステーブルコインとして、すでに名前が知られているものにJPYCがあります。

JPYCは、日本円と1対1で価値が連動するように設計された資金移動業型ステーブルコインです。

裏付け資産は、日本円の預貯金や国債によって保全されると説明されています。

一方、メガバンク3行が検討しているステーブルコインは、信託型が想定されています。

信託型では、信託銀行等が受託者となる仕組みが検討されています。

ここで大切なのは、JPYCとメガバンクのステーブルコインは、どちらも円に連動する可能性がある一方で、発行形態や想定される利用場面が異なることです。

JPYCは、Web3サービスや決済、送金など、個人や事業者が比較的直接使いやすい形で広がる可能性があります。

一方、メガバンク3行のステーブルコインは、最初から法人決済や大口取引、証券決済、国際送金など、金融機関や企業向けのインフラとして使われる可能性が高いと考えられます。

つまり、JPYCは「ユーザーが直接使う円ステーブルコイン」、メガバンクのステーブルコインは「金融機関や企業の裏側で使われる円ステーブルコイン」と見るとわかりやすいです。

独自目線:メガバンクのステーブルコインは“表に出ない普及”が本命

今回のニュースで、個人投資家が勘違いしやすいのは「メガバンクのステーブルコインが出たら、すぐに個人がアプリで使うようになる」と考えることです。

もちろん、将来的に個人向けの利用が広がる可能性はあります。

しかし、最初に普及するのは、一般の買い物や個人送金ではなく、企業や金融機関の裏側かもしれません。

たとえば、企業間の支払い、海外子会社との資金移動、株式や債券の決済、トークン化された資産の受け渡しなどです。

これらは一般の人には見えにくい部分ですが、金融の効率化という意味では非常に大きなテーマです。

銀行振込は便利ですが、国際送金や大口決済では、時間、手数料、事務処理、時差、確認作業などの課題があります。

ステーブルコインを使えば、条件によっては、ネットワーク上で資金移動や決済処理を効率化できる可能性があります。

特に重要なのは、証券決済との相性です。

株式や債券などの取引では、「資産を渡すこと」と「代金を支払うこと」を安全に同時に行う仕組みが重要です。

ステーブルコインが証券決済に使われれば、将来的には金融取引のスピードや効率が変わる可能性があります。

つまり、メガバンクのステーブルコインは、個人がすぐにコンビニで使うものというより、まずは金融市場の裏側で使われる可能性があります。

これは地味に見えますが、実はとても重要な変化です。

暗号資産市場では、価格が上がるか下がるかに注目が集まりがちです。

しかし、ステーブルコインの本質は価格上昇ではなく、決済や送金の仕組みを変えることです。

この点を押さえると、メガバンク3行のニュースは「新しいコインが出る」という話ではなく、「銀行決済とブロックチェーンがつながり始める」という話として見えてきます。

個人投資家にとって何が重要なのか

メガバンク3行のステーブルコインは、個人投資家にとって直接的な投資対象になるとは限りません。

少なくとも、ビットコインのように値上がりを期待して買うものではありません。

それでも、個人投資家が注目する意味はあります。

なぜなら、銀行や証券会社がステーブルコインを活用し始めると、暗号資産やブロックチェーンが金融インフラとして使われる場面が増える可能性があるからです。

これまで、暗号資産は「投機」「短期売買」「価格変動が大きいもの」という印象が強くありました。

しかし、ステーブルコインが法人決済や証券決済で使われるようになると、ブロックチェーンは投資対象だけでなく、金融取引の基盤としても見られるようになります。

個人投資家が今回のニュースから見るべきポイントは、次の3つです。

- 銀行がブロックチェーンを使った決済に本格的に関わり始めていること

- ステーブルコインは値上がり狙いではなく、決済インフラとして見られていること

- ビットコインやイーサリアムとは違う形で、暗号資産関連市場が広がる可能性があること

つまり、今回のニュースは「買うべきコインを探す話」ではありません。

日本の金融市場で、ブロックチェーンがどのように使われ始めるのかを見るニュースです。

初心者が注意したいポイント

ステーブルコインは、名前に「ステーブル」とついているため、安全なものだと感じやすいかもしれません。

しかし、価格が安定するように設計されていることと、リスクがないことは別です。

初心者が注意したいポイントは、次のとおりです。

- ステーブルコインは銀行預金そのものではない

- ビットコインのように値上がりを狙うものではない

- 発行体や裏付け資産の管理体制を確認する必要がある

- 利用できる場所や換金方法はサービスごとに異なる

- 制度や規制が変わる可能性がある

- 海外ステーブルコインとは法制度やリスクが異なる

特に、日本円建てステーブルコインと海外の米ドル建てステーブルコインを同じものとして見るのは避けたいところです。

発行体、裏付け資産、規制、償還方法、利用できるサービスはそれぞれ異なります。

また、ステーブルコインは決済手段として便利になる可能性がある一方で、誤送金、ウォレット管理のミス、対応ネットワークの違いなど、デジタル資産特有のリスクもあります。

そのため、初心者は「価格が安定しているから安全」と考えすぎないことが大切です。

ステーブルコインをきっかけに暗号資産を学ぶ人向け―国内取引所の選び方

メガバンクのステーブルコインは、現時点では個人が値上がりを狙って買うものではありません。

ただし、今回のニュースをきっかけに、ビットコインやイーサリアムなどの暗号資産に関心を持つ人もいるでしょう。

暗号資産を始める場合は、まず金融庁・財務局に登録された国内暗号資産交換業者を選ぶことが大切です。

海外取引所や未登録業者を安易に使うと、トラブル時の対応が難しくなる可能性があります。

国内取引所を選ぶときは、次のポイントを確認しましょう。

- 金融庁・財務局に登録された国内暗号資産交換業者か

- ビットコインやイーサリアムなど主要銘柄を扱っているか

- 少額から購入できるか

- 積立投資に対応しているか

- 取引履歴や年間取引報告書を確認しやすいか

- アプリや画面が使いやすいか

- 手数料やスプレッドを確認しやすいか

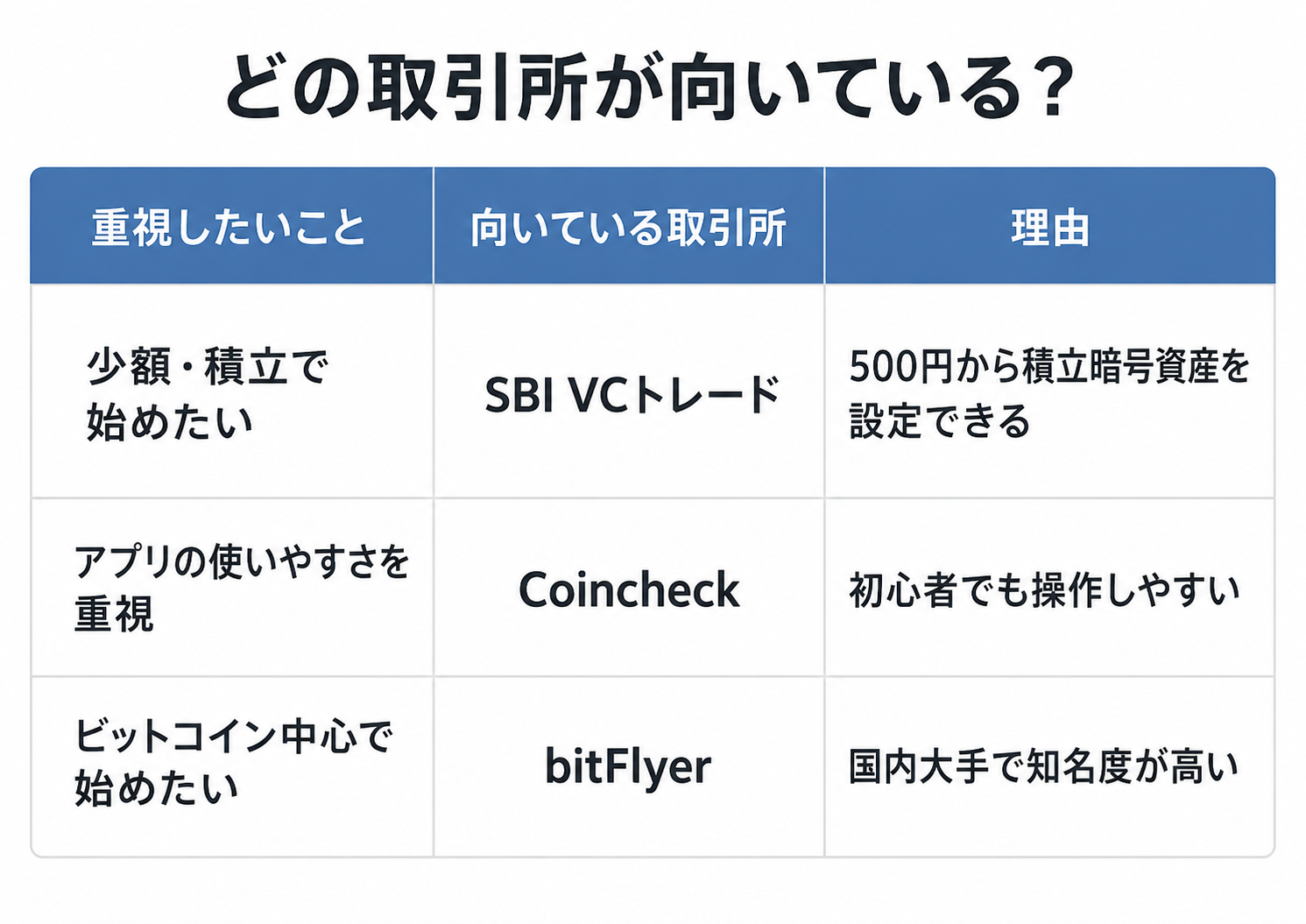

SBI VCトレードは、SBIグループが運営する国内暗号資産取引所です。

ビットコイン、イーサリアム、XRPなど複数の暗号資産を取り扱っており、積立暗号資産は500円から設定できます。

ステーブルコインのニュースをきっかけに暗号資産を学びたい人でも、まずは主要銘柄を少額から確認し、価格変動や取引履歴の見方に慣れることができます。

短期売買に自信がない人は、積立のように購入タイミングを分散する方法も選択肢になります。

初心者向けの国内取引所を比較

暗号資産を始めるときは、1社だけで決めず、複数の国内取引所を比較しておくと安心です。

ここでは、初心者が候補にしやすい国内取引所を簡単に整理します。

SBI VCトレード

SBI VCトレードは、SBIグループが運営する国内暗号資産取引所です。

ビットコインやイーサリアム、XRPなどを取り扱っており、積立暗号資産は500円から設定できます。

ステーブルコインのニュースから暗号資産に興味を持った人が、主要銘柄を少額から確認する候補になります。

Coincheck(コインチェック)

初心者に人気のアプリ重視型|スマホで始めたい人におすすめ

Coincheckは、スマホアプリの使いやすさに定評がある国内暗号資産取引所です。

はじめてビットコインや暗号資産を購入する人でも、画面を見ながら直感的に操作しやすい点が魅力です。

難しい取引画面に不安がある人や、スマホで手軽に暗号資産を確認したい人に向いています。

bitbank(ビットバンク)

取引所形式で売買したい人におすすめ

bitbankは、ビットコインだけでなくアルトコインの取引にも力を入れている国内暗号資産取引所です。

取引所形式で売買したい人や、チャートを見ながら本格的に取引したい人に向いています。

ただし、アルトコインはビットコインよりも値動きが大きくなることがあります。

銘柄数だけで選ぶのではなく、それぞれのリスクを確認することが大切です。

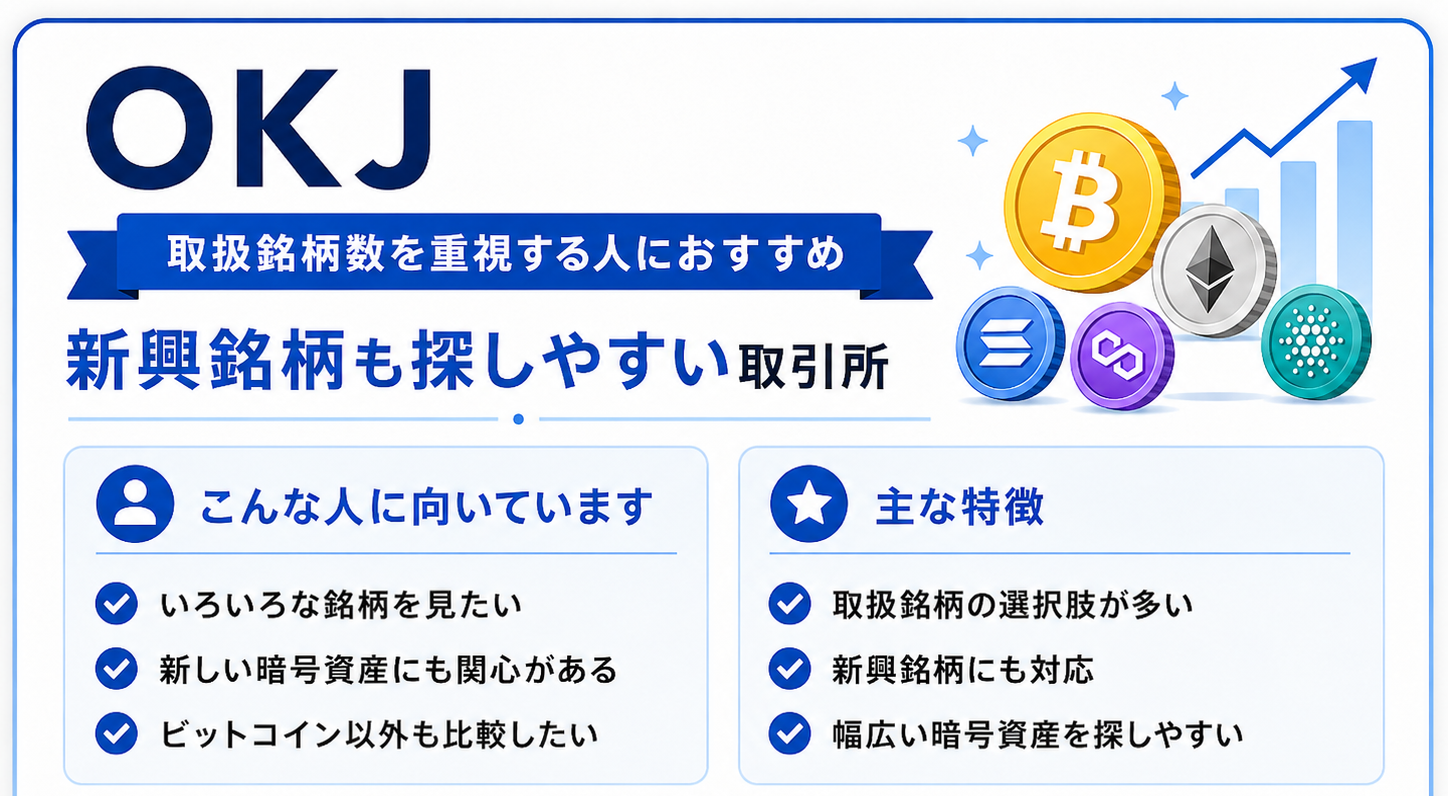

OKJ

取扱銘柄数を重視する人におすすめ

OKJは、取扱銘柄の選択肢を重視したい人に向いている国内暗号資産取引所です。

ビットコインやイーサリアムだけでなく、さまざまな暗号資産を比較したい人にとって使いやすい候補になります。

新興銘柄に関心がある人には魅力がありますが、銘柄数が多い分、価格変動や流動性のリスクも確認しておきましょう。

bitFlyer(ビットフライヤー)

ビットコインを中心に始めたい人におすすめ

bitFlyerは、国内でも知名度の高い暗号資産取引所のひとつです。

特にビットコインを中心に暗号資産を始めたい人や、長く運営されているサービスを選びたい人に向いています。

はじめて暗号資産を購入する場合でも利用しやすい一方で、購入方法によって実質的なコストが変わる点には注意が必要です。

自分に合う取引所を確認したい人へ

国内取引所は、それぞれ取扱銘柄、手数料、スプレッド、積立対応、アプリの使いやすさが異なります。

ステーブルコインのニュースをきっかけに暗号資産を始める場合でも、焦って選ぶ必要はありません。

価格の上がり下がりだけでなく、少額から始めやすいか、取引履歴を確認しやすいか、自分にとって使いやすいかを比べておきましょう。

よくある質問

メガバンク3行のステーブルコインは仮想通貨ですか?

ビットコインのように価格変動を狙う仮想通貨とは性質が異なります。

日本では、法定通貨と価値が連動するステーブルコインは「電子決済手段」として制度整備が進められています。

そのため、投資対象というより、送金や決済に使うデジタルマネーとして見るとわかりやすいです。

銀行預金とは何が違いますか?

銀行預金は、銀行口座に預けているお金です。

一方、ステーブルコインは、ブロックチェーン等で移転できる電子的な決済手段です。

銀行が関わるステーブルコインでも、預金そのものではないため、保護の仕組みや利用方法は銀行預金と異なります。

JPYCとは何が違いますか?

JPYCは、日本円と1対1で価値連動するように設計された資金移動業型ステーブルコインです。

一方、メガバンク3行が検討しているステーブルコインは、信託銀行等が受託者となる信託型が想定されています。

JPYCは個人や事業者が直接使う場面が想定されやすい一方、メガバンクのステーブルコインは法人決済や金融取引の裏側で使われる可能性があります。

個人でも使えるようになりますか?

将来的に個人向け利用が広がる可能性はありますが、当初は法人決済、証券決済、国際送金などでの利用が中心になる可能性があります。

そのため、すぐに一般の買い物で使えるようになるとは限りません。

ステーブルコインは安全ですか?

価格を安定させるように設計されていても、リスクがないわけではありません。

発行体の信用、裏付け資産の管理、規制変更、システム障害、ウォレット管理などには注意が必要です。

銀行預金やビットコインとは違うリスクがあるため、仕組みを理解してから利用することが大切です。

まとめ:メガバンクのステーブルコインは“買うもの”より“使われる仕組み”として見る

メガバンク3行が進めるステーブルコインは、ビットコインのように値上がりを狙う暗号資産ではありません。

また、銀行預金そのものでもありません。

法定通貨と価値を連動させ、ブロックチェーン等で移転できる電子的な決済手段として、法人決済、証券決済、国際送金などでの活用が期待されています。

JPYCのような日本円建てステーブルコインは、個人や事業者が直接使う場面も想定されます。

一方、メガバンク3行のステーブルコインは、金融機関や大企業の決済インフラとして、表には見えにくい部分から普及する可能性があります。

今回のニュースを個人投資家が見るうえで大切なのは、「新しいコインが出るから買う」という発想ではありません。

銀行や証券会社、企業がブロックチェーンを金融インフラとして使い始めているという変化を見ることです。

ビットコインやイーサリアムは投資対象として注目される一方、ステーブルコインは決済や送金の仕組みを変える可能性があります。

同じブロックチェーン関連のニュースでも、投資対象なのか、決済インフラなのかを分けて考えることが重要です。

これから暗号資産やステーブルコインを学ぶ場合は、ニュースの見出しだけで判断せず、銀行預金、暗号資産、ステーブルコイン、JPYCの違いを理解したうえで、自分に関係する部分を確認していきましょう。

関連記事

出典・参考

- みずほ銀行・三菱UFJ銀行・三井住友銀行:3行共同発行ステーブルコインの2026年度中の実取引の開始と共同で検討を進めるための協議会の設置について

- 金融庁:電子決済手段・暗号資産サービス仲介業を行うみなさまへ

- 金融庁:FinTech実証実験ハブ・決済高度化プロジェクト(PIP)支援案件

- JPYC株式会社:日本円建てステーブルコイン「JPYC」および発行・償還プラットフォーム「JPYC EX」を正式リリース

- 預金保険機構:預金保険制度の基礎知識

- SBI VCトレード:積立暗号資産