今回の改正では、仮想通貨の規制が資金決済法から金商法へと移行し、銘柄ごとの扱いが大きく変わる可能性があります。

つまり、これまでと同じ感覚で取引所を選ぶのではなく、制度や取り扱い方針を踏まえた選択がより重要になる局面に入ったといえます。

▶ 今すぐ国内取引所を比較する(記事の最後にまとめています)

目次

金商法改正で仮想通貨はどう変わる?4つのポイント

2026年4月10日に閣議決定された金商法改正案には、以下の4つの主要ポイントが盛り込まれています。

仮想通貨を「金融商品」として正式に位置づける

これまで「決済手段」として資金決済法で規制されてきた仮想通貨が、金融商品取引法の枠組みに移行します。

株式やFXと同じ法的位置づけになることで、規制の厳格化と市場の信頼性向上が期待されています。なお、登録業者の名称も「暗号資産交換業者」から「暗号資産取引業者」へ変更される方向です。

発行者への情報開示義務(年1回以上)

発行者が特定できる仮想通貨(後述の「特定暗号資産」)の発行者には、事業内容・将来の発行計画・リスク情報などを年に1回以上、公に開示することが義務付けられます。

これまで任意だったホワイトペーパーとは異なり、法的拘束力を持つ義務です。重要な事象が発生した際には臨時情報の公表も求められます。

虚偽開示に対する損害賠償責任と厳しい罰則

開示情報に虚偽があった場合、発行者は投資家への民事上の損害賠償責任を負います。

刑事罰は10年以下の拘禁刑もしくは1,000万円以下の罰金(またはその併科)で、課徴金制度の対象にもなります。

詐欺的なプロジェクトへの強力な抑止力となることが期待されています。

インサイダー取引規制の新設

未公表の重要情報をもとにした売買が禁止されます。

証券取引等監視委員会に犯則調査権限が設けられ、インサイダー取引違反への罰則は5年以下の拘禁刑もしくは500万円以下の罰金(またはその併科)。

なお、無登録業者への罰則は別途、3年以下から10年以下に引き上げられます。

投資家保護の観点では歓迎すべき内容です。一方で、金融庁の審議会ワーキング・グループでは委員から「規制が重厚すぎる」との指摘も出ており、実務的な制度設計は今後の政省令整備を経て固まっていく見通しです。

今回の改正の本質―「特定暗号資産」かどうかで規制が変わる

今回の改正を理解するうえで最も重要な概念が、金融庁が新たに定義した「特定暗号資産」です。

金融庁の説明資料によると、特定暗号資産とは「特定の者のみが当該暗号資産を発行する権限を有するもの」と定義されます。

簡単に言えば、「誰が発行しているかが特定できる仮想通貨」のことです。

この定義をもとに、仮想通貨は大きく2種類に分けて扱われます。

特定暗号資産(発行者が特定できる)

企業や団体がトークンを発行し、資金調達や事業運営に活用しているもの。

IEO(Initial Exchange Offering)トークンがその典型例です。

発行者に情報開示義務と損害賠償責任が直接課されます。

また、財務監査が行われていない特定暗号資産については、個人投資家に投資上限(50万円超の場合、収入または純資産の5%、上限200万円)が設定される方針です。

非特定暗号資産(発行者が特定できない)

分散型ネットワーク上で管理され、特定の発行者が存在しないもの。

ビットコイン(BTC)が典型例です。

この場合は発行者への義務を課すことが困難なため、代わりに取り扱う暗号資産取引業者自身が情報公表義務を担う構成になります。

なお、イーサリアム(ETH)については開発財団(Ethereum Foundation)が存在するものの、ネットワーク自体が高度に分散化されているとして非特定暗号資産に近い扱いになる可能性が高いとみられています。

ただし最終的な分類は、今後の政省令・ガイドライン策定次第という見方もあり、現時点では確定していません。

つまり今回の改正は「仮想通貨全体を危険にする」のではなく、発行者の有無によって、銘柄ごとの規制負荷と投資家リスクがまったく異なる構造になっているのです。

XRPはどう扱われる?発行者リスクの代表的なケース

「特定暗号資産」に該当するかどうかという観点で、最も議論になりやすい銘柄のひとつがXRP(リップル)です。

XRPの開発・管理を主導する米国のリップル社(Ripple Labs)は、全発行済みXRPの相当量をエスクローに保管し、毎月一定量を市場に放出する仕組みを持っています。

実際に金融庁の審議会事務局資料でも、リップル社による機関投資家への直接販売や取引所でのプログラム販売が具体的に例示されており、「発行者が特定できる」構造の代表例として取り上げられています。

参考として、米国では2020年にSECがリップル社を「未登録証券の販売」として提訴し、仮想通貨業界全体に衝撃を与えました。

2025年に和解が成立したものの、この一連の経緯は「特定企業との結びつきが強い仮想通貨には、法的・規制上のリスクが生じやすい」という現実を改めて示しています。

日本の金商法改正においてXRPが「特定暗号資産」に正式に分類されるかは、現時点では確定していません。

ただ、仮にそう分類された場合、情報開示義務への対応や損害賠償責任の問題が生じ、取引所側の対応コストも増大する可能性があります。

取引所が法的・コスト的な負担を考慮して取り扱い方針を見直すシナリオを、一部の専門家は念頭に置いています。

XRPだけではない―BNB・SOLにも波及するリスク

「特定暗号資産」に該当する可能性があるのは、XRPだけではありません。

金融庁の審議会事務局資料では、XRP以外にも複数の主要銘柄が発行構造の分析例として取り上げられています。

- BNB(バイナンスコイン)

Binance社がICOによりローンチし、自社取引所での取引・手数料支払いに使用できる設計。

発行元が明確な典型例として、金融庁の資料にも言及されています。()

- SOL(ソラナ)

Solana Labsが開発を主導しており、発行上限数の設定はなくステーキングにより新たなSOLが自動発行される仕組みを持ちます。

同じく金融庁の審議会資料で発行構造が分析されています。(⇒SOL(ソラナ)に関係する記事はこちら)

- DOT(ポルカドット)

Web3 Foundationが開発・管理に深く関与しており、ガバナンス構造も中央集権的な側面を持ちます。

これらの銘柄が正式に「特定暗号資産」と認定されるかは、政省令の整備を経て明らかになります。

ただ、国内取引所がこれらの銘柄について開示義務への対応を求められた際に、海外企業である発行者側の協力が得られるかどうかは不透明な部分が多く、取引所が先回りして取り扱いを見直す動きが出てくる可能性も否定できません。

施行前に考えられる3つのシナリオ

2027年度の施行に向けて、取引所や発行者側の対応はどうなるのでしょうか。

現時点で語られているシナリオを整理します。

シナリオ①:取引所が自主的に取り扱い銘柄を絞る

情報開示対応が難しい銘柄を施行前に整理する動きが出る可能性があります。

主要銘柄(BTCやETHなど)への集約が進み、アルトコインの取り扱いが減少するシナリオです。

既にJVCEA(日本暗号資産等取引業協会)の自主規制を通じて取引所は上場銘柄の審査を厳格化する傾向にあり、その流れが加速することも考えられます。

シナリオ②:発行者と取引所が連携して対応コストを吸収する

大手プロジェクトの発行者が積極的に情報開示に応じ、取引所と連携して対応する動きも考えられます。

この場合、開示コストをかけながらも幅広い銘柄が継続して取り扱われる可能性があります。

シナリオ③:情報開示に応じられない銘柄が段階的に整理される

発行者が情報開示に応じられない、または応じない場合、取引所側の判断で上場廃止に近い対応が取られる銘柄も出てくるかもしれません。

ただし、現時点でこれを断言できる根拠はなく、あくまで可能性の一つです。

投資家への影響―今から考えておきたいこと

「自分が保有している銘柄は大丈夫だろうか」と感じている方もいるかもしれません。

今回の改正を踏まえて、投資家として意識しておきたいポイントを整理します。

改正には「プラス面」もある—分離課税との連動を見落とさない

今回の金商法改正は、規制強化の側面だけではありません。

改正案の施行は、長年求められてきた申告分離課税(一律約20%)の導入のトリガーでもあります。

現行の最大約55%の総合課税から大幅に負担が軽減される見通しで、施行が2027年度となれば2028年1月からの新税制適用への道が開かれます。

改正を「リスクのみ」として捉えるのではなく、制度整備の全体像を把握することが重要です。

「今扱われている銘柄が将来も扱われるとは限らない」と認識する

国内取引所の取り扱い銘柄は、法改正や規制対応の影響を受けやすい特性があります。

特定の銘柄に資産を集中させている場合は、分散管理の観点も含めて改めて見直す契機になるかもしれません。

銘柄選定に「発行者の有無・透明性」という視点を加える

これまで「価格の動き」や「時価総額」を中心に銘柄を選んでいた方も、今後は「誰が発行・管理しているか」「その発行者は情報開示に応じられる体制にあるか」という視点を加えることが、リスク管理の一つになっていくかもしれません。

BTC・ETHが「比較的影響を受けにくい」とされる理由

ビットコインは特定の発行者が存在しないと整理されており、金融庁の設計でも「非特定暗号資産」の典型例です。

規制の直接的な影響を受けにくいと考えられていますが、これはリスクがゼロであることを意味するわけではありません。

イーサリアムについても同様の傾向にある一方、最終的な分類はガイドライン策定後に確定します。

こうした状況を踏まえると、まずは金融庁に登録された国内取引所を利用することが、制度変更リスクを考えるうえでの基本といえます。

取り扱い銘柄・手数料・サービス内容は取引所ごとに異なるため、自分の投資スタイルに合ったサービスを選ぶことが重要です。

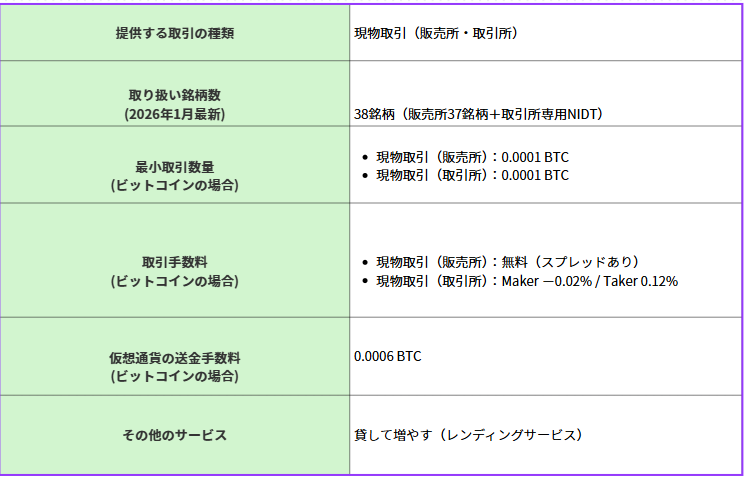

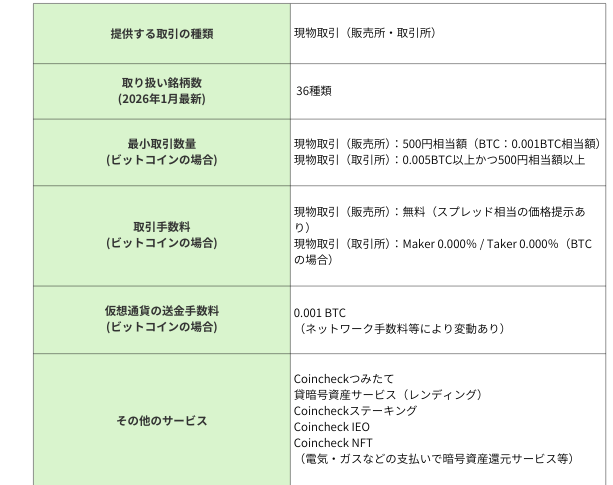

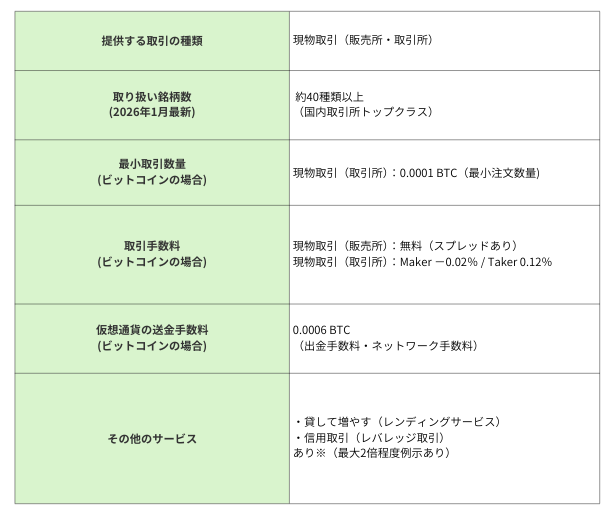

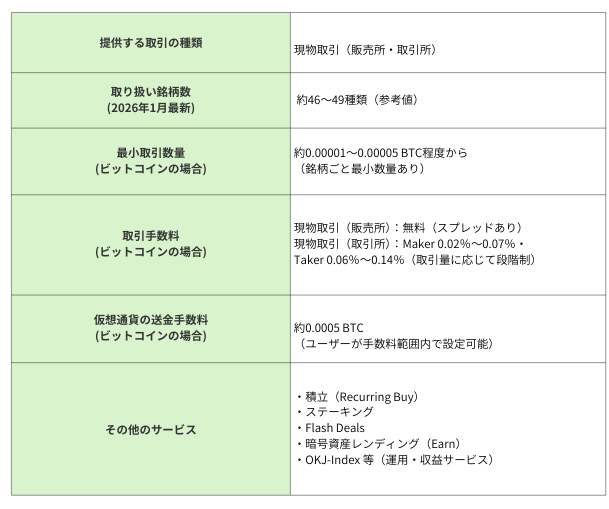

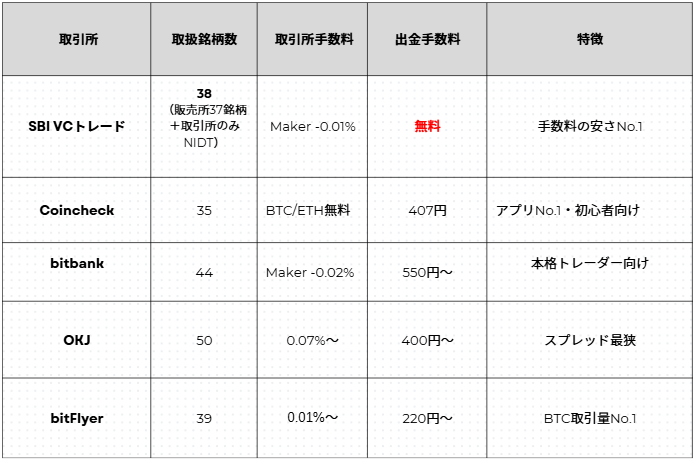

【詳細比較】国内主要仮想通貨取引所5社

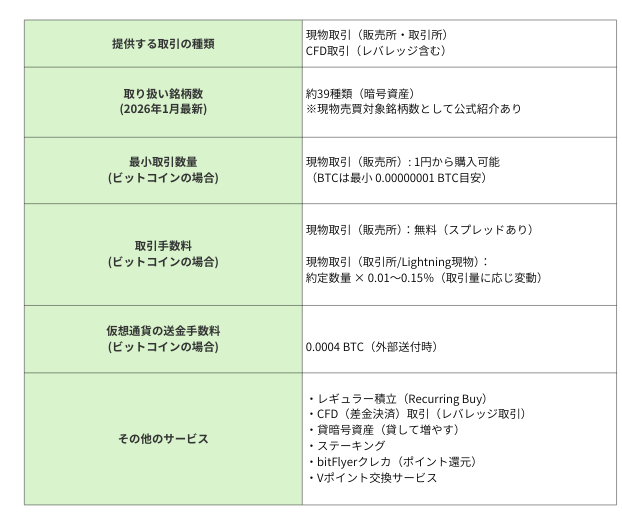

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

bitbank(ビットバンク)

アルトコイン取引に強い本格派

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

5社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

まとめ―これは「上場廃止の話」ではなく、「選別の始まり」

今回の金商法改正を一言で表すなら、「仮想通貨に株式並みのルールが適用される時代の始まり」です。

全銘柄が即座に危険になるわけではありません。

しかし、「特定暗号資産かどうか」という新しい軸で、規制負荷・取引所対応・投資家リスクが大きく異なる時代が訪れようとしていることは確かです。

同時に、分離課税の実現という長年の悲願が現実味を帯びてきたことも事実です。

パニックになる必要はありませんが、「今の環境が変わらない」と楽観視することも難しい局面です。

今後の政省令の整備内容、各発行者の情報開示対応、国内取引所の銘柄方針—。

これらを継続的にウォッチしながら、自分のポートフォリオを定期的に見直す習慣が、今後の仮想通貨投資においてより重要になっていくでしょう。

仮想通貨の制度やリスクは今後も大きく変化していく可能性があります。最新情報をもとに、自分に合った投資判断を行うことが重要です。

※本記事は情報提供を目的としており、特定の投資を勧誘するものではありません。仮想通貨への投資は元本が保証されておらず、損失が生じる可能性があります。投資は自己責任のもと、余剰資金の範囲内で行ってください。また、記事内の法改正に関する情報は2026年4月時点のものであり、今後の国会審議・政省令・ガイドライン策定によって変更される可能性があります。

出典・参考資料

- 金融庁「金融商品取引法等の一部を改正する法律案(2026年)」

- 金融庁 審議会資料「暗号資産規制の見直しについて」

- 米国証券取引委員会(SEC)対Ripple Labs訴訟関連資料

- 政府税制調査会資料および各種報道