目次

メタプラネットの大規模資金調達の詳細

要約: メタプラネットは2025年11月20日、B種永久優先株「MERCURY」の第三者割当による発行を決議し、約212億4,900万円(約1.5億ドル)を調達する計画です。このうち約150億円を追加のビットコイン購入に充て、残りをビットコイン・インカム事業と社債償還に使う方針です。

MERCURY優先株の特徴

2025年11月20日、東証スタンダード上場のメタプラネット(証券コード:3350)は、B種永久優先株式「MERCURY(マーキュリー)」の発行を開示しました。これは、同社が10月1日に発表した「PHASE II」戦略の中核となる資金調達スキームです。

MERCURY優先株の主要スペック(今回決定分)

| 項目 | 詳細 |

|---|---|

| 発行株数 | 23,610,000株 |

| 払込金額 | 1株あたり900円 |

| 調達総額(払込ベース) | 212億4,900万円 |

| 想定総額(額面ベース) | 1株1,000円換算で 236億1,000万円(上限枠) |

| 種類 | B種永久優先株(議決権なし) |

| 配当率 | 年4.9%(固定配当) |

| 転換価格 | 1,000円(普通株への転換請求権あり) |

| その他権利 | 一定条件下での金銭償還請求権 |

| 割当先 | 海外機関投資家6社 |

| 発行目的 | ビットコイン追加取得・BTCインカム事業・社債償還 |

資金使途の内訳(JinaCoinまとめ)

| 用途 | 金額(概算) |

|---|---|

| ビットコイン追加購入 | 約150億円 |

| ビットコイン・インカム事業の証拠金等 | 約17億円 |

| 第19回普通社債の償還 | 約37.5億円 |

| 発行諸費用等 | 残余(差額分) |

※CoinPostによると、発行費用控除後の正味調達額は約204億円で、そのうち150億円がBTC購入に充てられるとされています。

普通株の希薄化を抑える資本戦略

今回のMERCURY発行の狙いは、「普通株の希薄化を抑えつつBTCを積み増す」ことです。

- 従来:

- MSワラントや公募増資で資金調達 → 普通株数が増加し、1株あたりBTC保有量(BTC per Share)が希薄化

- 今回:

- 議決権なしの永久優先株を使うことで、

- 普通株主の議決権比率は維持

- 優先配当4.9%を支払う代わりに長期資本を確保

- 議決権なしの永久優先株を使うことで、

JinaCoinやCoinPostは、今回の優先株を「普通株の希薄化を抑制しながらビットコインを蓄積する新しい資本戦略」と位置づけています。

ビットコイン保有量の現状

2025年11月19日時点のメタプラネットのビットコイン保有状況は次の通りです。

| 指標 | 数値(公表値ベース) |

|---|---|

| 保有BTC数 | 30,823 BTC |

| 取得総額 | 約4,899億円 |

| 平均取得価格 | 1BTCあたり約1,589万円 |

| 時価評価額 | 約5,400億円相当(2025年10月末IRでは「約5,400億円」と開示) |

| 世界ランキング | 上場企業として世界第4位(BitcoinTreasuries 等) |

ビットコイン戦略準備金とは

要約: ビットコイン戦略準備金(Bitcoin Strategic Reserve)は、現金や国債の代わりに「ビットコインを長期保有する」企業財務モデルです。メタプラネットは「PHASE I / PHASE II」という2段階戦略でこれを実行しています。

戦略準備金の基本コンセプト

ビットコイン戦略準備金(Bitcoin Strategic Reserve)とは:

「企業が長期の財務準備資産として、ビットコインを一定割合で保有し続ける」戦略

を指します。

主な目的

- インフレヘッジ:法定通貨(円・ドル)価値の希薄化から資産を守る

- 資産価値の向上:ビットコインの長期的な成長ポテンシャルを取り込む

- 株主価値の最大化:1株あたりBTC保有量(BTC per Share)の増加

- 財務の多様化:円や国債だけに依存しないバランスシート構築

このコンセプト自体は、米Strategy(旧MicroStrategy)のビットコイン戦略を参考にしていると各種報道で指摘されています。

PHASE I と PHASE II

PHASE I(〜2025年9月頃)

- 資金調達手段:

- 新株発行(海外公募)

- MSワラント(可変行使価格の新株予約権)

- 社債(普通社債)の発行

- 成果:

- 2024年4月のビットコイン・スタンダード採用から約1年半で保有量を412%増加

- 2025年度目標の「30,000 BTC」を前倒し達成(30,823 BTC)

- 累計5,000億円超の資本調達を実施

PHASE II(2025年10月〜)

- 資金調達の軸を「永久型優先株式+借入」へシフト

- 目的:

- 普通株の希薄化リスクを抑える

- BTCを担保にした借入や優先株配当で、より「債務+優先株」型の資本構成へ

- 目標(555ミリオン計画):

- 2026年末までに 100,000 BTC

- 2027年末までに 210,000 BTC(総供給の約1%)

マイクロストラテジー(Strategy)との比較

要約: メタプラネットは「日本版マイクロストラテジー」と呼ばれますが、本家Strategy(旧MicroStrategy)とは規模感・市場環境・資金調達手法に違いがあります。

両社の基本比較(2025年11月時点)

| 項目 | Strategy(旧MicroStrategy) | メタプラネット |

|---|---|---|

| 保有BTC数 | 649,870 BTC(2025/11/17時点) | 30,823 BTC(2025/9末〜11/19時点で横ばい) |

| 保有BTC価値 | 約600〜610億ドル(BTC価格約9.4万ドル想定) | 約5,400億円(BTC価格約1,760万円想定) |

| BTC取得総額 | 約483.7億ドル(平均取得単価 約7.4万ドル) | 約4,899億円(平均取得単価 約1,589万円) |

| 上場市場 | NASDAQ(ティッカー:MSTR) | 東証スタンダード(証券コード:3350) |

| 時価総額 | 約500〜600億ドル台 | 約4,200〜4,400億円(2025/11/21時点) |

| BTC保有ランキング | 上場企業で世界1位 | 上場企業で世界4位 |

資金調達手法の違い(ざっくり)

- Strategy

- 転換社債(Convertible Notes)

- 普通株のATM増資

- 優先株など複数の証券発行

- 調達規模:数十億〜数百億ドル級

- メタプラネット

- 新株予約権(MSワラント)の大量発行

- 海外公募増資(3億8,500万株など)

- 普通社債の発行&早期償還

- 永久型優先株式(MERCURY)

- BTC担保ローン(最大5億ドル枠のうち1億ドルを実行済み)

日本企業のビットコイン保有動向

要約: 日本では、少なくとも14社以上の上場企業がビットコインを保有しており、その筆頭がメタプラネット。ネクソン、リミックスポイント、ANAPホールディングス、Bitcoin Japan(旧・堀田丸正)なども続きます。

日本企業の保有ランキング(2025年11月時点・主な企業)

JinaCoinやCoinPostなどの集計をもとにした、2025年11月時点の主な国内上場企業によるBTC保有状況は以下の通りです。

| 順位 | 企業名 | 市場 | 概算保有BTC数 | 備考 |

|---|---|---|---|---|

| 1 | メタプラネット | 東証S | 約30,823 BTC | 日本最大・世界4位のBTC保有企業 |

| 2 | ネクソン | 東証P | 1,717 BTC | 2021年に約100億円分を購入し長期保有 |

| 3 | リミックスポイント | 東証S | 約1,038〜1,400 BTC | 暗号資産・エネルギー事業を展開 |

| 4 | Bitcoin Japan(旧・堀田丸正) | 東証S | 非公開(順次取得方針) | 社名変更後BTC財務戦略へ転換 |

| 5 | ANAPホールディングス | 東証S | 1,000 BTC強(900〜1,047BTCレンジ) | 段階的に取得量を増加中 |

| 6以下 | 複数の中小型企業 | - | 数十〜数百BTC | SBCメディカルG、Value Creation等 |

投資家への影響と今後の展望

要約: MERCURY優先株による資金調達は、普通株主にとっては「希薄化を抑えつつBTC per Shareを増やす可能性」、優先株投資家にとっては「年4.9%の配当+BTC上昇のアップサイド」の両面を持つ設計です。一方で、BTC価格や税制・規制動向に強く左右される点には要注意です。

普通株主への影響(整理)

ポジティブ要因

- 希薄化抑制

- 優先株は議決権なし・普通株とは別クラスのため、即座に普通株数が膨らむわけではない

- BTC per Share の増加

- 調達資金でBTCを購入するため、「1株あたりBTC保有量」の増加が期待できる

- 複利モデルの加速

- BTC価格上昇 → mNAV上昇 → 有利な条件で追加調達 → さらにBTC購入…という「複利サイクル」を意図

ネガティブ要因

- 優先配当の固定負担

- 年4.9%×212.49億円 ≒ 年約11.6億円の配当負担が発生

- 将来の転換による希薄化余地

- BTC価格上昇により株価が1,000円を大きく超えた場合、投資家が普通株へ転換するインセンティブが高まる

- BTC下落局面での逆風

- BTC評価益が評価損に転じると、配当原資や財務余力が圧迫される可能性

優先株投資家の視点

MERCURY優先株は、「利回り+オプション」型の商品と言えます。

- 年4.9%の固定配当

- 株価が1,000円を大きく超えた場合、普通株に転換してキャピタルゲインを狙える

- 一定条件下での金銭償還請求権を持つ

一方で、

- 償還期限のない「永久型」

- 発行体リスク(メタプラネットの業績・BTC戦略に依存)

- BTC価格が長期的に低迷した場合の配当維持リスク

なども存在するため、「社債並みの安全資産」では決してない点は注意が必要です。

ビットコイン価格とメタプラネット株価の連動

メタプラネットは、ビットコインを主要資産に据えた「BTCトレジャリー企業」であるため、株価はBTC価格と高い相関を持っています。

各種レポートやマーケットデータによると、2025年10月以降のBTC急騰・急落局面では、

- BTC価格の-10〜-20%の調整に対し、

- メタプラネット株価は30〜-40%前後と、より大きな変動幅を示すことが多いとされています。

イメージ:

- BTCが現物資産

- メタプラネット株は「BTCにレバレッジをかけたエクイティ」

という構造になりやすく、リターンもリスクもBTC単体より大きくなりがちです。

2025年第3四半期決算から見える収益構造

2025年1〜9月期の第3四半期累計決算では、ビットコイン評価益が業績を大きく押し上げました。

主要数値(2025年1–9月期・連結)

| 指標 | 金額 |

|---|---|

| 売上高 | 45億1,700万円 |

| 営業利益 | 27億4,800万円 |

| 経常利益 | 232億2,900万円 |

| BTC評価益 | 206億4,400万円 |

| 四半期純利益(親会社株主帰属) | 135億2,800万円 |

本業の柱である「BTCインカム事業」(オプションプレミアム収入など)も拡大しており、

- インカム事業の通期見通し:売上高63億円・営業利益62億円(上方修正ベース

と、公表されています。

この収益基盤が、

- 優先株配当4.9%

- BTC担保ローンの利払い

などの固定コストを下支えする役割を担う設計です。

税制改正・規制強化と株価への影響

税制改正:分離課税20%案

- 金融庁は、2026年度税制改正要望で、暗号資産取引を株式と同様の申告分離課税(約20%)へ見直すよう要望しています。

- また、暗号資産を金融商品取引法上の「金融商品」として再分類する方向性も報じられており、インサイダー取引規制や情報開示義務の導入が検討されています。

現時点では「要望・検討段階」であり、2026年度以降に実現を目指すというステータスです(法案成立までは未確定)。

規制強化:JPXのトレジャリー企業への対応

- 2025年10月、JPXが暗号資産トレジャリー企業に対する「規制強化検討」を行っていると報じられ、メタプラネット株が一時急落しました。

- メタプラネットはこれに対し、「当社は複数回の株主総会で十分な承認を得ている」と反論しています。

✅ 重要ポイント

- 税制改正・規制強化は短期的には株価のボラティリティ要因となり得ますが、

- 長期的には「制度が整うことで、企業のBTC保有がしやすくなる」というポジティブな側面もあります。

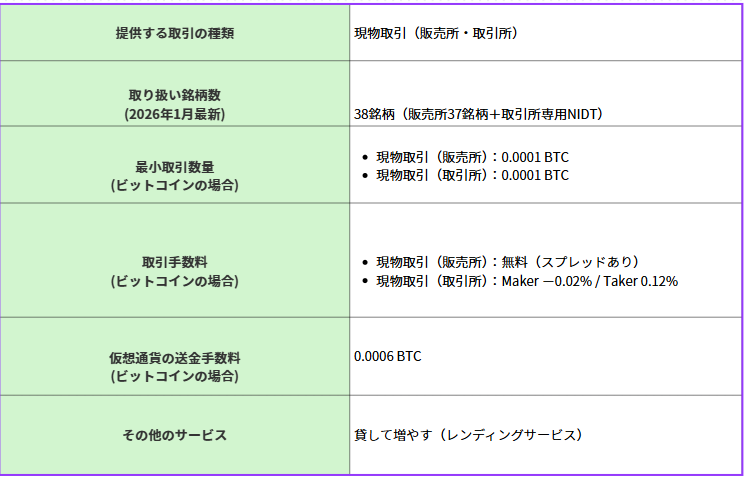

【詳細比較】国内主要仮想通貨取引所5社

ここからは、国内の主要暗号資産取引所5社を比較して紹介します。

取引所を選ぶ際は、手数料の安さだけでなく、アプリの使いやすさ、取扱銘柄数、運営会社の信頼性、取引所形式の使いやすさも確認しておくことが大切です。

本記事では、初心者が比較しやすいように、それぞれの取引所の特徴・向いている人・注意点を整理しました。

SBI VCトレード(coinchoice人気取引所)

大手金融グループ運営|コストを抑えて始めたい人におすすめ

SBI VCトレードは、SBIグループが運営する国内暗号資産取引所です。

大手金融グループの安心感を重視したい人や、各種手数料を抑えながら暗号資産を始めたい人に向いています。

今回のビットバンク完全子会社化に向けた動きにより、SBIグループの暗号資産事業はさらに拡大する見通しです。

今後のサービス連携や取扱銘柄、キャンペーンの変化にも注目したい取引所です。

おすすめの人:手数料を抑えたい人、大手金融グループ運営の安心感を重視したい人

Coincheck(コインチェック)

初心者に人気のアプリ重視型|スマホで始めたい人におすすめ

Coincheckは、スマホアプリの使いやすさに定評がある国内暗号資産取引所です。

はじめてビットコインや暗号資産を購入する人でも、画面を見ながら直感的に操作しやすい点が魅力です。

難しい取引画面に不安がある人や、まずは少額から暗号資産に触れてみたい人に向いています。

一方で、販売所形式で購入する場合はスプレッドが実質的なコストになるため、購入前に価格差を確認しておくことが大切です。

おすすめの人:スマホで簡単に始めたい人、操作の分かりやすさを重視したい人

bitbank(ビットバンク)

アルトコイン取引に強い本格派|SBIグループ入りで今後の変化に注目

bitbankは、ビットコインだけでなくアルトコインの取引にも力を入れている国内暗号資産取引所です。

取引所形式で売買したい人や、チャートを見ながら本格的に取引したい人に向いています。

今回、SBIによる完全子会社化に向けた契約締結が発表されたことで、今後のサービス運営やSBI VCトレードとの連携が注目されます。

ただし、取扱銘柄、手数料、アプリ、口座の扱いなどがどう変わるかは、今後の公式発表を確認する必要があります。

おすすめの人:アルトコインを取引したい人、取引所形式でコストを意識して売買したい人

OKJ

取扱銘柄数を重視する人におすすめ|新興銘柄も探しやすい取引所

OKJは、取扱銘柄の選択肢を重視したい人に向いている国内暗号資産取引所です。

ビットコインやイーサリアムだけでなく、さまざまな暗号資産を比較したい人にとって使いやすい候補になります。

新興銘柄に関心がある人には魅力がありますが、銘柄数が多い分、それぞれのリスクや値動きの大きさを確認することも重要です。

短期的な上昇だけで判断せず、プロジェクト内容や流動性も見ておきましょう。

おすすめの人:取扱銘柄数を重視したい人、ビットコイン以外の暗号資産も比較したい人

bitFlyer(ビットフライヤー)

ビットコインを中心に始めたい人におすすめ|知名度の高い老舗取引所

bitFlyerは、国内でも知名度の高い暗号資産取引所のひとつです。

特にビットコインを中心に暗号資産を始めたい人や、長く運営されているサービスを選びたい人に向いています。

はじめて暗号資産を購入する場合でも利用しやすい一方で、購入方法によって実質的なコストが変わる点には注意が必要です。

販売所と取引所の違いを理解したうえで、自分に合った買い方を選ぶとよいでしょう。

おすすめの人:ビットコインを中心に始めたい人、知名度や運営実績を重視したい人

5社比較まとめ表

国内取引所を選ぶ際は、手数料の安さだけでなく、アプリの使いやすさ、取扱銘柄数、運営会社の信頼性、取引所形式の使いやすさもあわせて比較することが大切です。

コストを重視するならSBI VCトレード、スマホで手軽に始めたいならCoincheck、アルトコイン取引を重視するならbitbankやOKJ、ビットコインを中心に始めたいならbitFlyerが候補になります。

今回の発表により、SBI VCトレードとbitbankの今後の連携には注目が集まります。

ただし、サービス統合や条件変更は公式案内を確認する必要があります。

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

よくある質問(FAQ)

Q1. MERCURY優先株は個人投資家でも買えますか?

A. 今回の発行分は「海外機関投資家向け第三者割当」のため、一般個人投資家は直接購入できません。

ただし、

- 東証で取引されるメタプラネット普通株(3350)を購入する

- ビットコイン自体を取引所で購入する

ことで、間接的または直接的に同社のビットコイン戦略に参加することは可能です。

Q2. なぜ新株発行ではなく永久優先株を選んだのですか?

A. mNAV倍率が1倍を割り込む局面で普通株を出すと、既存株主に不利(希薄化)になるためです。

- mNAV(market Net Asset Value)は「1株あたりBTC保有量に基づく理論価値」とされ、

- 株価がmNAVを下回る状態で普通株を発行すると、1株あたりBTC保有量が減少してしまいます。

優先株であれば、

- 普通株の発行済株数を増やさずに資金調達できる

- BTCを購入しつつ、BTC per Share を維持・向上しやすい

というメリットがあり、これがPHASE II戦略への転換理由とされています。

Q3. 年4.9%の配当は本当に支払えるのですか?

A. 現状の業績とBTCインカム事業の規模を見る限り、短期的には支払い能力はあると見られますが、BTC価格次第で将来のリスクは残ります。

- 2025年1〜9月期の純利益は135億円、BTC評価益は206億円超。

- 優先株配当負担は、212.49億円×4.9%≒11.6億円/年で、現時点では利益規模の範囲内。

一方で、

- BTC価格が大きく下落し評価損になると、純利益・自己資本ともに圧迫されます。

- その場合でも、優先配当は「原則支払うべき固定コスト」であり、リスク管理上のポイントになります。

Q4. メタプラネットとマイクロストラテジー、どちらが投資対象として有利ですか?

A. どちらが「有利」というより、リスク・通貨・市場が異なるため、投資目的に応じて選ぶ必要があります。

ざっくり整理すると:

- Strategy(MSTR)向きの投資家

- 米ドル建てで投資したい

- 世界最大のBTC保有企業に投資したい

- 米国市場の流動性・情報開示を重視

- メタプラネット向きの投資家

- 日本円建て・日本株として投資したい

- 日本の税制・規制の変化によるアップサイドも狙いたい

- 小型株特有のボラティリティ(上も下も大きい)を許容できる

どちらも「BTC価格に強く依存するレバレッジ型エクイティ」である点は共通しているため、

- まずビットコインそのものへの理解・リスク許容度

- その上で、「直接BTCを持つ vs 企業株を持つ」

を比較し、自分のスタイルに合う比率を検討するのが現実的です。

Q5. 税制改正は本当に2026年から始まるのですか?

A. 金融庁は2026年度税制改正で「分離課税20%」への移行を要望していますが、現時点では“要望・検討段階”であり、まだ確定ではありません。

- 金融庁は、暗号資産を金融商品と再分類し、インサイダー規制・開示義務を整備する方針を示しています。

- あわせて、2026年度税制改正要望として、暗号資産取引の申告分離課税化(約20%)を求めています。

しかし、

- 税制改正は政府・国会での最終決定が必要であり、

- 適用開始が「2026年度になるのか」「2027年度以降にずれ込むのか」は、現時点で断定できません

まとめ:日本発ビットコイン戦略の「PHASE II」が本格始動

- MERCURY優先株(年4.9%・永久型・議決権なし)という新たなツールにより、メタプラネットは「普通株の希薄化を抑えながらBTCを買い増す」フェーズへ入りました。

- BTC保有量は30,823 BTC・世界4位に到達し、2026年10万BTC・2027年21万BTCという「555ミリオン計画」が現実味を帯びつつあります。

- 一方で、BTC価格のボラティリティや、JPXの規制検討、税制改正の行方など、不確実性も大きいビジネスモデルです。

投資家が押さえるべきポイント

- メタプラネット株は、ビットコイン価格に強くレバレッジされた銘柄である

- MERCURY優先株は、普通株とはリスク・リターン特性が異なる「利回り+オプション」商品

- 税制・規制が整うかどうかで、中長期のバリュエーションは大きく変わる

- いずれも「余裕資金」「長期視点」「分散投資」が前提

結論:

メタプラネットは、日本企業によるビットコイン財務戦略の「実験場」であり、「成功すれば非常に大きなリターン、失敗すればそれなりのダウンサイド」を持つハイベータ銘柄です。

そのダイナミクスを理解した上で、自分のリスク許容度に合ったポジションサイズを慎重に決めることが、賢明な投資家のスタンスと言えるでしょう。